今週の米国市場は、ジャクソンホール会合でのパウエル議長講演に全ての注目が集まりました。

利下げのタイミングと規模をめぐる思惑が交錯し、株式・債券・為替ともに神経質な展開となった一方、週末には大きなサプライズが待っていました。

投資家にとっては短期的な値動き以上に、FRBの政策スタンスの変化が今後数年にわたってどのような影響を及ぼすかを見極める週となりました。

概要&マクロ

株価指数の動き

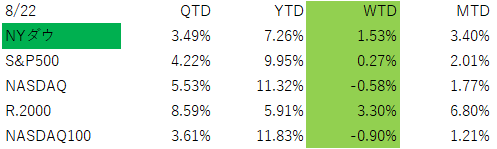

S&P500:週末に6,466ポイント(+1.52%)と大幅上昇し、週間でもプラス圏に復帰

ダウ平均:史上最高値を更新し、45,631ドル

ナスダック:テクノロジー株を中心に買い戻しが入り、週末に急伸。ただし、前週更新した最高値には届かず。

金利動向

注目が集まっていたジャクソン・ホールでのFRBのシンポジウムでのパウエル議長の講演において、市場が想定していたよりもハト派的な内容であったことから、利下げ期待が急伸しました。

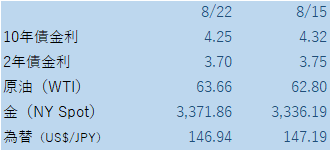

10年債利回り:週末に4.25%へ低下(7.6bp下落)

2年債利回り:3.69%へ大幅低下

為替

ドル円:週末に146円台へ下落。パウエル講演を受けて利下げ期待がドル売り・円買いを誘発。週ベースでは円安→円高で、前週比ではやや円高・ドル安。

米国の金利が低下方向で、日本がインフレの昂進で金利先高観が強いのにも関わらず、この程度の円高・ドル安で留まっていることの意味は考える必要がありそうです。

商品市場

原油:在庫減少や金融緩和期待から上昇

金:利下げ観測を背景に反発し、1オンス=3,345ドル台

セクターの状況

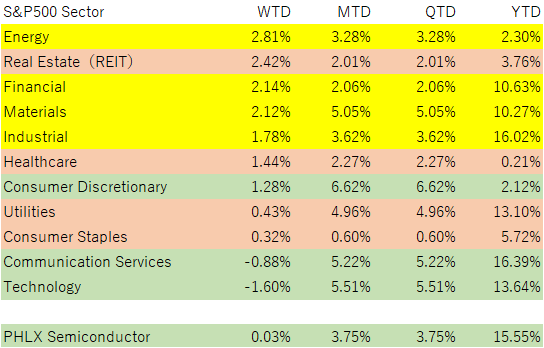

全体としては、金利感応度の高い景気敏感系のセクターが、金曜日のパウエル議長の発言を受けて急騰したことが週間ベースでも影響しています。

そのため、景気敏感>ディフェンス>グロースという感じの動きになっています。

ハイテク:前半はエヌビディア急落で市場の脆弱性を露呈

しかし週末にかけて安心感から買い戻しが入り、大型ハイテクは総じて反発

金融:金利低下を好感して銀行株が史上最高値更新

小売り:ウォルマート決算は予想下振れで売られる一方、ホームデポは増収を好感

エネルギー:原油価格の持ち直しに支えられプラス圏

個別銘柄の動き

個別で目立った動きとしては以下のようなものがありました。

インテル:米政府による株式10%取得の報道で急伸

アップル:インドでの生産拡大やAI技術導入の動きが注目

テスラ:中国市場向け新型SUV投入を発表、競合との価格競争へ

ウォルマート:増収ながら純利益が予想を下回り、株価は下落

世界最大の時価総額となったエヌビディア(NVDA)は、中国向け半導体を巡るニュースや、来週に控える決算発表もあり不安定な動きでしたが、金曜日の市場全体の上昇の波で反転上昇しました。

今後の見通し

短期的には、9月FOMCでの利下げがほぼ確実視されており、0.25%の利下げがメインシナリオとなっています

中期的には、

- 利下げは年内に2回程度行われるとの見方が優勢

- 一方で、過度な利下げはインフレ再燃リスクを高めるため、FRBは極めて難しい舵取りを迫られる

長期的な視点では、

- AI・半導体関連銘柄は引き続き成長の柱。インテルへの政府関与は国家戦略としての重要性を象徴

- ドル安トレンドが定着する場合、新興国市場や米国外収益の大きい企業に追い風となる可能性

- 投資家にとっては、「米国一強」だけでなく、グローバル分散の重要性が増すタイミング

投資家への示唆

短期の上下動に振り回されるのではなく、

FRBの金融政策が示す方向性

企業の構造的成長分野(AI・エネルギー転換・ヘルスケア)

を長期的な投資軸として捉えることが肝心です。

📩 本記事を読んで「長期投資の進め方をもっと学びたい」と思った方は、無料メルマガ登録や個別相談をご活用ください。あなたの投資戦略を一緒に考えるサポートをいたします。

コメント