10月最終週の米国株式市場は、FRBのパウエル議長によるタカ派発言で一時調整する場面があったものの、企業決算の堅調さが支えとなり、週末には買い戻しが優勢となりました。

金利上昇やドル高基調が続く中でも、米企業の利益成長力が投資家心理を下支えし、市場は底堅く推移しました。

概要&マクロ

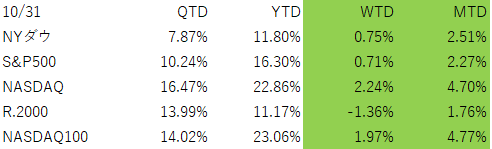

主要株価指数では、S&P500が前週比+2.27%、NASDAQが+2.24%、ダウ平均が+0.75%とそろって上昇。FOMC前には、主要指数が揃って最高値を更新し、NASDAQ、NASDAQ100は、月~木まで4日連続で最高値を更新する堅調な週でした。

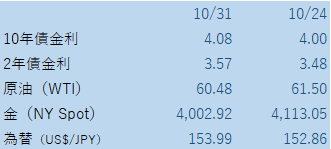

一方で、米10年国債利回りは4.08%台へ上昇。FRBのパウエル議長が「12月の利下げは既定路線ではない」と発言したことで、利下げ観測が後退し、金利先物市場では織り込みがほぼ100%から60%台へと低下。

一時4.1%台まで上昇する場面もありました。その後は週末にかけてやや落ち着きました。一旦、12月の利下げ観測が少し後退しているので、連邦政府閉鎖の影響で十分な経済指標が得られない中で、金融政策の動向を探る動きが続きそうです。

ドル円は154円台前半まで円安が進行。日米の政策当局(日銀とFRB)のスタンスの差(日銀は利上げ慎重、FRBは利下げ慎重)により、円の売り圧力が強まりました。

原油(WTI)は1バレル=60.98ドルで底堅く推移。米国によるロシアの石油企業への制裁を課したことや、米国の在庫の減少、OPECプラスの増産計画がマイルドなものであること、そして米国によるベネズエラ攻撃の可能性など、強気材料が価格を支えました。

一方、金は20日に過去最高値を更新した後に8%超下落し、一旦1オンス4000ドルを切る水準まで下落した後、1オンス=4003ドル前後で推移。利下げ観測の後退による実質金利上昇が売り要因となりました。

また、急激な資金フローに伴う金取引におけるボトルネック問題に伴う価格の歪みの是正が起きたとも言えるかと思います。

株価指数は月間ベースで見るとS&P500が6カ月連続高と、2021年以来の強いモメンタムを維持。市場は「利下げペースの鈍化」と「企業収益の底堅さ」のはざまでバランスを探る展開となりました。

セクターの状況

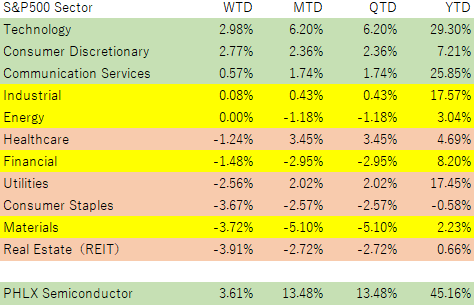

今週はテクノロジー、一般消費財サービス、コミュニケーションセクターなどのグロース系セクターが市場をけん引しました。

アマゾンの好決算を受け、クラウド需要回復への期待が高まりました。生成AI関連も引き続き堅調で、さらに量子コンピューター関連銘柄が新テーマとして上昇。投資家の関心が次の成長領域へと広がりつつあります。

エネルギーセクターはWTI上昇を背景に底堅く、米国によるロシア産原油規制や資産差し押さえなどの地政学的リスクが支えとなりました。

一方、ディフェンシブセクター(生活必需品・公益)は相対的に軟調。ただし、ヘルスケアは個別決算の好調銘柄に支えられ、ディフェンシブの中では比較的健闘しました。

個別銘柄の状況

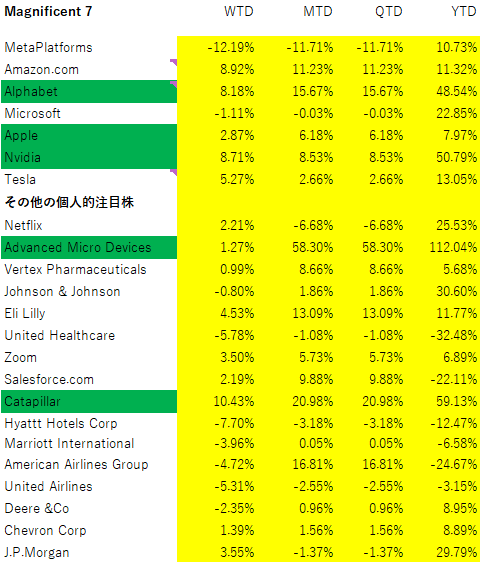

主要指数が最高値を更新していることもあり、モニターしている上の個別銘柄の中でも5銘柄が、この週にAll Time Highと引け値ベースの最高値を更新しています。

アマゾン(AMZN)が好決算を受けて約10%上昇。クラウド事業の回復が鮮明となり、AI関連支出への懸念を和らげました。

アルファベット(GOOGL)も広告収入の安定が評価され、堅調推移。

アップル(AAPL)はiPhone17の売上が想定以上であったことや、ガイダンスも強めで出てきたこともあり、上昇しています。

一方、**メタ(META)**はAI関連投資負担を背景に13%下落。**マイクロソフト(MSFT)**も決算内容が市場予想に届かず小幅安となりました。

とはいえ、「マグニフィセント・セブン」全体では依然として上昇トレンドを維持しています。

マグニフィセント7だけでなく、企業業績はこれまで発表された主要な銘柄に関しては概ね好調と言って良い状況かと思います。

好調な業績が、相場の底堅さを支えているようです。

今後の見通し

短期的には、FRBの利下げペースをめぐる思惑で金利・為替が不安定に推移する可能性があります。

ただし、企業収益が底堅いことから、年末にかけての緩やかな上昇トレンドを維持する公算が大きいでしょう。

若干気がかりなのが、指数は上昇しているものの、騰落の銘柄数比較をすると、必ずしも楽観的にはなりにくい状況です。即ち、指数の上昇が一部の大型銘柄によって支えられており、全体としては下落銘柄の方が多いという状況です。

こうした状況は、市場の天井付近で起きやすい状況です。まだ、極端な状況ではないですが、これまでの上昇が激しいので(S&P500は4月の底から40%の上昇)、調整局面が起きることは驚くにあたらないということを覚えておいていただければと思います。

中期的には、AI・クラウド・量子コンピューティングといった成長テーマが引き続き市場を牽引する一方で、金利再上昇やクレジット市場の過熱感はリスク要因です。

長期的には、AI投資の拡大が利益構造の変化をもたらし、米国企業の収益エンジン化が進行。テクノロジー主導の構造的成長が続く可能性が比較的強いかなと思っています。

今週の市場は、金利上昇と株価上昇が同時に起きる「新しい均衡」を模索する展開でした。

FRBの発言に一喜一憂する局面ながらも、実体経済と企業収益の強さが下支えしている点は注目に値します。

短期的な調整局面を恐れるより、むしろ長期視点で構造的テーマ(AI、量子技術、エネルギー転換)に軸足を置いた投資戦略が求められるでしょう。

後記

メルマガ登録募集中です。

タイトル:「心穏やかなお金持ちになろう」

表には見えにくい市場での動きや、情報過多の中でそれらの情報をどのように理解したらよいのかなどを含め、投資に役立つ情報や基礎的な知識などをお伝えしています。

投資にご興味のある方はぜひどうぞ。登録は下のリンクからどうぞ。

↓↓

「心穏やかなお金持ちになろう」メルマガ登録

基本Weekly(毎週日曜日夕方発行)です。

投資に関するコンサルも行っています。

初心者から、ある程度の経験者まで。

本人の希望に沿いつつ最適な形の投資のお手伝いをしています。(有料ですが、初回は無料です)

相談の上、引き受けの可否、コンサルの頻度その他を個別に決めさせていきながら、資産形成・保全のお手伝いをします。

ご希望があれば、ご連絡ください(まだ多少の空きはあります)

jack.amano@wealthmaster.jp

officeyy@wealthmaster.jp

コメント