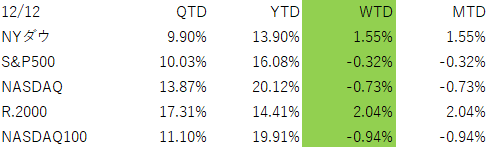

12月8日~12月12日のNY株式市場は、FOMCで予想通り利下げが行われ、ほっと一息をついて、NYダウ、S&P500、Russell2000などの指数が最高値を更新。しかし、その後、AIバブル懸念が再浮上し、週末に向けて軟調な展開となりました。

概要&マクロ

12月10日のFOMCでは、政策金利が3.75〜4.00% → 3.50〜3.75%へ25bp引き下げ。事前コンセンサス通りでした。

利下げ後発表後の声明文では以下のようなことがメッセージとして伝えられました。

インフレは「依然としてやや高い」としつつも労働市場の弱さを利下げの主因として強調。

ドットチャートでは、2026年までにもう一回の利下げという前回9月からの大きな変更はありませんでした。

また、パウエル議長は会見で、「今後の追加利下げについて具体的なガイダンスはしない」ただし「雇用の下振れリスクには注意している」と言及し、市場には「景気が悪くなれば、さらに利下げもあり得る」という含みを残しました。これは、想定外のハト派的なコメントとしてとらえられたようです。

株式市場は、FOMC前は、様子見で小動き・やや弱含みでしたが、利下げ発表後は、「利下げ+タカ派すぎないトーン」ということで、株高・長期金利低下となりました。木曜日には、S&P500、NYダウ、Russell2000など、NASDAQを除く主要指数が最高値を更新しました。

その後、 週末にかけて金利反発&AI銘柄に冷や水が浴びせられる事象が発生し、流れが一変しました。

少しおさまっていたAIバブル懸念が再燃しました。オラクル(ORCL)とブロードコム(AVGO)が決算がらみで急落しています。

どちらも、足元の決算そのものに問題があるというよりは、今後の収益性低下の可能性を会社側が示唆したことによるものです。(ORCL AVGO約-11%)

これまでの期待が大きかった分、期待に応えられなかった際の仕打ちも厳しい。

セクターの状況

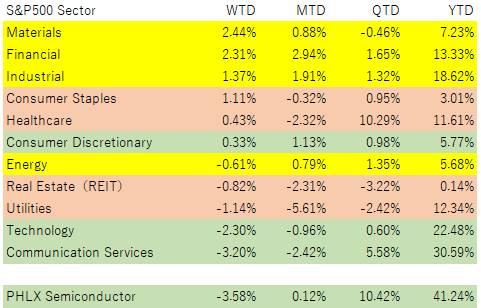

AIバブル懸念でグロース系セクター(テクノロジー、コミュニケーションなど)が不調でしたが、それでも、利下げの影響で、景気敏感系(黄色でハイライト)が好調でした。

グロース系が不安定な動きをここしばらくしていましたが、それでも、市場が大きく崩れることがなかったのは、利下げ期待もあり、グロース系以外のセクターに、資金がシフトした形となり、市場を支えることになったことがあったと思います。

こうした動きは、今後の市場展開を見るうえで、とても心強いものです。

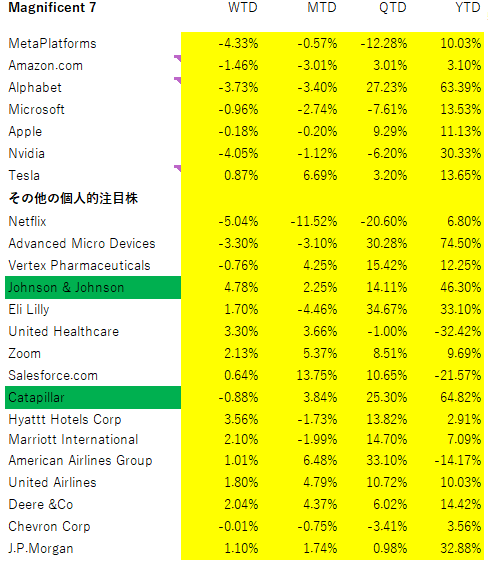

個別銘柄の動き

最高値圏で若干荒れている感じですが、この中で、薬品大手のジョンソンエンドジョンソン(JNJ)と建機・重機のキャタピラー(CAT)がAll Time Highと引け値ベースの最高値を更新しました。

1. Broadcom(AVGO):売上・EPSともに市場予想を上回りましたが、AI関連のカスタムチップ比率が高まることにうよる利益率へのプレッシャーが意識され、▲10%超の急落

2. Oracle(ORCL):決算では売上が市場予想に届かず、今後の見通しに関しても、データセンター建設などの大型設備投資計画などで、収益が圧迫されるという懸念が浮上した形です。

OpenAI向けデータセンターの完成遅れ報道(同社は否定)や、2026年度までの設備投資計画+150億ドルが嫌気され、前日▲11%に続き、今週後半も下げが続く展開になりました。

「AIインフラ投資競争」の裏で、キャッシュアウトとリターン回収の時間差に対する市場の警戒

がかなりはっきり出てきています。

「トップライン成長だけでは足りず、マージンと投下資本利益(ROIC)に視線が移っている」

という転換点を象徴する動きです。

3. GE Vernova(GEV):利下げ+電力需要テーマで明るいニュース

10日のFOMC後、投資家向けデーで2026年までの強気な売上見通しを提示し、株価は大きく上昇。

AIデータセンター・電動車・再エネなど、「電力需要のボトルネックをどう解決するか」というテーマの代表格として、長期資金の流入が続いています。

今後の見通し:市場が気にしている点

1. 「利下げサイクル」そのものより、スピードと最終着地点

今回のFOMCで、「とりあえず1回は利下げした」「ただし、これで終わりかもしれないし、景気次第では続くかもしれない」という、かなり「データ依存」色の強いメッセージがはっきりしました。

市場は現時点で、2026年までにあと1〜2回程度の利下げを織り込み、ソフトランディング+緩やかな成長を想定しています。

しかし、インフレが再加速したり、逆に雇用が急速に悪化した場合、どちらの方向にもシナリオが崩れる余地があり、「ボラティリティは一度落ち着いたが、指数が史上高値圏にある以上、『悪いニュース』への反応はやや大きくなりやすい」というのが現在のポジションだと考えられます。

2. AI関連:「バブル」か「健全な揺り戻し」か

今週のBroadcom・Oracleショックを受けて、一部では「AIバブル崩壊の始まりでは?」という声も出ていますが、現時点でショートポジションは特定銘柄に集中しており、セクター全体で見れば依然として強気が多数派。

このため、ベースシナリオとしては「2023〜25年にかけての急激なPER拡大の反動調整」という見方が主流です。ただし、データセンター投資が電力・人材・建設コストの制約にぶつかり、収益化のタイミングが後ろにずれれば、2026年以降に、より本格的なバリュエーション調整が来る可能性は常に頭の片隅に置いておく必要があります。

長期投資家として何を読み取るか

1. 「AI銘柄ショック」は、分散の大切さを再確認させるイベント

今週のように、市場の「主役」だったセクターが短期間で10%前後動くことは、歴史的にも何度もあります。

そのたびにはっきりするのは、単一テーマ・単一銘柄への集中は、長期投資家にとってボラティリティが高すぎるという当たり前の事実です。

S&P500やNASDAQ100などのインデックスの中でAI関連を保有する形であれば、今回のようなショックも指数レベルでは▲0.6〜1.6%の揺れに収まり、個別株の▲10%超の動きとはインパクトがまったく違います。

「AIの将来性は信じるが、どの企業がどれだけ利益を残せるのかを当てるゲームには参加しない」というスタンスが、長期投資家には合理的です。

もしくは、長期的にリーダーとなる企業を見つけたと信じるのであれば、±20%くらいの変動(これは本当にビビります)を耐える精神的な力を鍛えて、耐えるというのも一つです。(これは本当に大変です。うまくいけば、得られるものは非常に大きいですが)

2. 追加投資のスタンス:「高値圏でのラリーには、時間分散で付き合う」

インデックスは依然として史上最高値圏にあり、今週のように良いニュース(利下げ)→一時的に上昇 → 別要因で急落という揺れが起こりやすい局面です。

このため、新たな資金投入は、一括ではなく、数ヶ月〜1年程度に分散して投資する、相場が大きく下がったときにあらかじめ決めたルールで追加投資する、といったルールベースの時間分散を続けるのが無難です。

精神的な平穏を維持するためには、この方法は鉄壁です。

価格変動への耐性の強さによって(これは上昇しているときに測定するものではなく、大きく下落しているときに測定すべきもの)、分散の度合いや、ポートフォリオの偏りを調整する必要があるかと思います。

これは人によって異なり、One size hits allというわけにはいかないです。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント