先週、実質的に「調整局面」に入っているということをお伝えしました。残念ながら、その方向に着実に進んでいます。

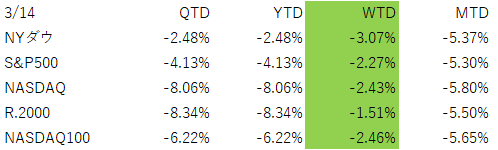

3月10日~14日の週は、マイナスで終了し、週ベースでは4週連続の下落となりました。

概要&マクロ

金曜日に若干のリリーフラリーがありましたが、週としては結構大きなマイナスになっています。その結果、月初来も、年初来もマイナスです。

4週連続の下落は、昨年8月以来です。そういう意味では、年に1度や2度は普通にあるものと考えて良いです。

金曜日のリリーフラリーで若干戻しては居ますが、木曜日の時点では、直近の高値から、S&P500、NASDAQ、NASDAQ100、Russell2000は10%以上下落していますし、NYダウも10%弱の下落となっており、「調整局面」に入ったということで良いかと思います。

今回の下落の大きな原因は、何と言っても政治的な動きの影響への懸念です。具体的には、トランプ関税を巡る動き。

関税によって、①インフレが再加速をしてしまうのではないかという懸念、それによって、②景気が悪化しリセッション(景気後退)に陥ってしまうのではないかという懸念、③その両方が同時に起きる最悪のスタグフレーションの懸念なども出ています。

更に、議会での議論の紛糾で、政府機関閉鎖のリスク(一応回避されました)もあり、ポジティブな反転のきっかけが見出しにくい環境にありました。

状況の混迷をより深めているのが、トランプ大統領の真骨頂でもあるのですが、言っていることに一貫性がなく、発言が二転三転することです。(交渉のために意図的にやっているのか、ただ単にあまり考えていないのかは不明です)

市場は、振り回されています。

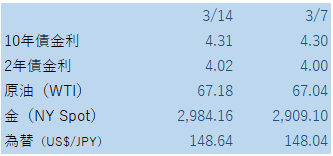

上の二つ目のテーブルを見ていただければ、実は、金利や原油価格、為替などは上下動はあっても週ベースではほとんど変わっていません。

その中で、情勢の不安定さにより、より安全な投資先として金が買われています。金曜日には、金のスポット価格が史上初めて1オンス$3,000を越えました。(引けにかけては下落しましたが)

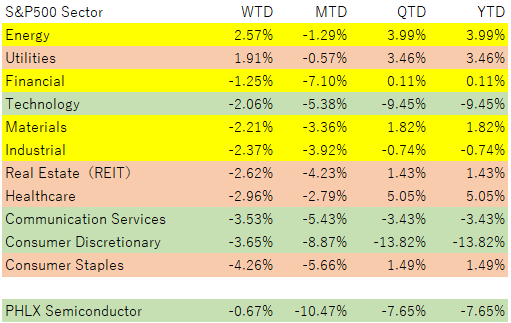

セクターの状況

エネルギーとユティリティ(公益)以外はマイナス。

グロース系が劣後するのは、今の環境では仕方ないかなと思われる一方、景気懸念が出始めているので、景気敏感系も弱いが、グロースよりは相対的に良い。

明確に言えるのは、グロースに厳しい環境ということで、この中でこのセクターが良いと言えるところがあまりないということでしょうか。

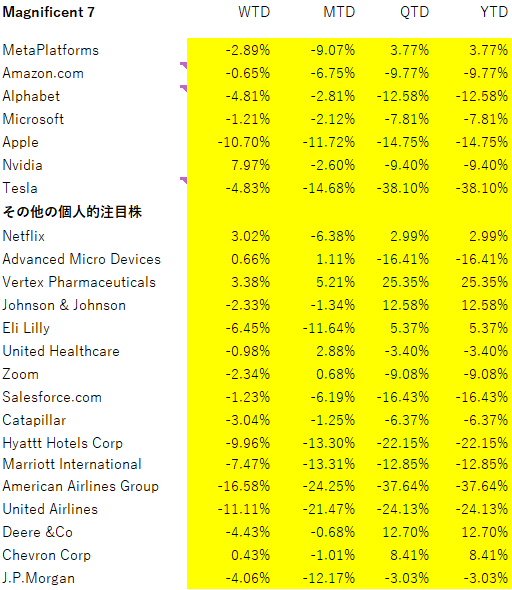

個別銘柄の状況

個別で言うと、週間ベースでは、エヌビディア(NVDA)の戻りが大きく(特に重要なニュースがあった訳ではありません)、その一方で、アップル(AAPL)の下げが大きい。

このアップルの下げは、主力商品であるiPhoneの主な生産拠点が中国にあることで、トランプ関税の影響を受けやすいことや、モルガン・スタンレー証券のアナリストがAAPLを格下げしたことなどによります。

これまでのグローバル化の中では、生産コストの安い国に生産拠点を設け、そこに世界各地から部品など材料を集めて生産し、消費マーケットに輸送して儲ける、というサプライチェーンが構築されて儲けるというビジネスモデルとなっていました。

トランプ関税はこれを崩すものです。現サプライチェーンモデルで大きく成長したAAPLにとってみれば、このサプライチェーンの変更はコストのかかる非常に大きな問題となります。

単に関税で価格が上がるだけでは済まなくなる可能性が大きい。

テスラ(TSLA)もトランプ関税の影響と、CEOのイーロン・マスク氏の政治的な動きの影響で、株価は、大統領選後に記録した最高値の半分まで下落しています。

TSLAも中国での生産や、中国でのビジネスが非常に大きい中で、マスク氏の言動がTSLAのブランドイメージを傷つける形になってきてしまっているのが現状です。

今後の見通し

まだまだ今の状況が続くと見ておいたほうが良いでしょう。トランプ関税に関しては、実際にどうなるのか、そして、その影響がどう出てくるのか、については時間が必要です。

まずは、4月2日に一つの山が来ます。(自動車などに関する関税を課し始める日)

まだまだ現時点で方向性は全く見えない状況です。

関税を課す案の大半を撤回することがない限り、すぐに回復する状況にはないでしょう。今は、状況を見極めて、時間をそれなりにかけて消化していく過程にあるかと思います。

少し時間が必要かなと思っています。

もちろん、その時々で自律反発的なラリーはあると思っています。そしてどのタイミングで反転するかも、明瞭ではないです。(分かったら良いのですが。。。)

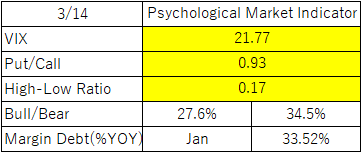

市場心理的にはかなり悲観に傾いています。

VIX指数(S&P500の価格変動性=ボラティリティの先物。恐怖指数とも言われています)は、通常よりは高くなっていますが、極端ではない。

Put/Callレシオはまだ1を越えていない。オプション市場では、まだ売り=Putオプションより、買い=Callオプションの方が出来高が大きい。

目立った動きとしては、Investor Intelligence社がまとめている、投資ニュースレターにおける、ブル(強気)とベア(弱気)の比率です。Bullが27.6%まで急低下してきており、Bearより低くなっています。

この低さとBullとBearの逆転も2022年の秋以来です。この時は株式市場は非常に大きく下落していました。

先行きが不透明なので、このような極端なセンチメントになってきています。

まだ、市場全体が悲観的になりセリングクライマックスが起きるような状況でもないので、自律反発で反転することはないかなと思います。

反発が起きるとすれば、よりポジティブなニュース(地政学的な状況の改善もその一つになる可能性があります)が必要かなと思っています。

しばらくは我慢かなと。

政策金利を決めるFOMCが3月18・19日に行われますが、今回はノーアクションと想定されています。FOMC後のパウエル議長の発言がどのようなことを示唆しているのか、というところに関心が集まりそうです。

後記

メルマガ登録募集中です。

タイトル:「心穏やかなお金持ちになろう」

表には見えにくい市場での動きや、情報過多の中でそれらの情報をどのように理解したらよいのかなどを含め、投資に役立つ情報や基礎的な知識などをお伝えしています。

投資にご興味のある方はぜひどうぞ。登録は下のリンクからどうぞ。

↓↓

「心穏やかなお金持ちになろう」メルマガ登録

基本Weekly(毎週日曜日夕方発行)です。

投資に関するコンサルも行っています。

初心者から、ある程度の経験者まで。

本人の希望に沿いつつ最適な形の投資のお手伝いをしています。(有料ですが、初回は無料です)

相談の上、引き受けの可否、コンサルの頻度その他を個別に決めさせていきながら、資産形成・保全のお手伝いをします。

ご希望があれば、ご連絡ください(まだ多少の空きはあります)

jack.amano@wealthmaster.jp

officeyy@wealthmaster.jp

コメント