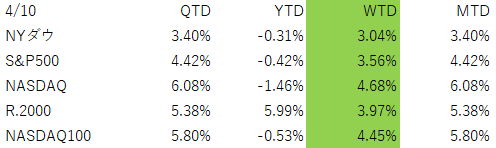

4月6日から10日の米国株市場は、大きな意味で「中東リスクの巻き戻し」が主役の1週間でした。週末時点で、NYダウは週間で約3.0%上昇、S&P500は約3.6%上昇、NASDAQは約4.7%上昇、Russell2000も約4.0%上昇しました。

NASDAQは8日続伸となり、3月末の安値から10%超戻して、いったん調整局面を脱したと見られています。

市場の関心は引き続きイラン情勢に集中し、停戦期待が高まったことで、原油価格が急落し、株式市場には強いリリーフラリーが入りました。

特に4月7日以降は、停戦報道を受けて世界的に株が買い戻され、米国株も大きく反発しました。

実際、週前半にはダウが1日で2.8%前後上昇する場面があり、S&P500とNASDAQも2%台後半の上昇を記録しています。

ただし、ここは重要ですが、市場が織り込んだのは「全面的な安心」ではありません。停戦はかなり脆弱で、イスラエルによるレバノン空爆継続、イラン側の追加条件提示、ホルムズ海峡の通航制約継続など、不安材料は残ったままです。

つまり、今週の上昇は「事態の好転を確認した買い」より、「最悪シナリオの確率が少し下がったことによるリスクプレミアムの低下」と見るほうが正確です。

出来高も週末にかけてやや鈍り、金曜はダウとS&P500が小幅安、NASDAQのみ上昇という、典型的な様子見の引け方でした。

概要&マクロ

マクロ面では、戦争関連のヘッドラインがあまりに大きく、他の材料が埋もれがちでしたが、実は見落としてはいけない点がいくつかあります。

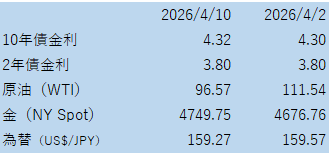

まず3月の米CPIは前月比0.9%、前年比3.3%と加速し、ガソリン価格の急騰が主因でした。一方で、食品とエネルギーを除いたコアCPIは市場予想より穏やかで、株式市場は「インフレは悪いが、最悪ではない」と受け止めました。10年債利回りは4.3%前後に上昇し、FRBの早期利下げ期待はやや後退しています。

さらに、4月のミシガン大学消費者信頼感指数の速報値は47.6と過去最低を記録しました。これはかなり重い数字です。

今回の株高だけを見ると市場は強く見えますが、家計側では「ガソリン高・生活コスト上昇・先行き不安」が強まっており、株式市場と実体マインドの温度差が大きい状態です。

今後、停戦が定着せずエネルギー価格が高止まりすれば、この弱い消費者心理が企業業績に跳ね返ってくるリスクがあります。

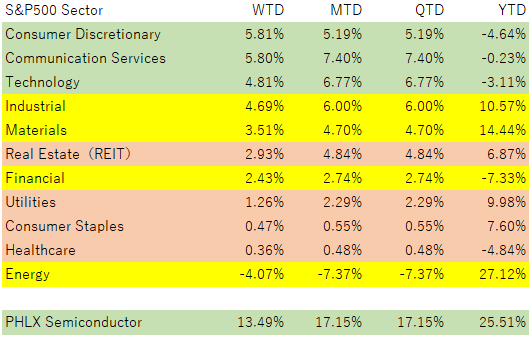

セクターの状況

今週は、戦争長期化という最悪シナリオの脱却、リリーフラリーという状況でしたので、グロース系セクターが非常に強い環境だったかと思います。

原油価格下落でエネルギーが不振でしたが、戦争終了がかすかにでも見えてきたことでシクリカル(景気敏感)系がグロースに次ぎ好調でした。

週前半の大幅上昇局面では、エネルギーを除くほぼ全セクターが上昇し、特に工業、金融、一般消費財、情報技術など景気敏感・リスク選好系のセクターが強く買われました。逆に原油急落を受け、エネルギー株は相対的に弱くなりました。

週末にかけてはやや色合いが変わり、金曜日単日ではディフェンシブの生活必需品やヘルスケアが売られ、テクノロジーと一般消費財が底堅い展開でした。

これは「完全な景気安心」ではなく、「とりあえず地政学ショックの巻き戻しでグロースを買い戻す」流れです。要するに、相場の中心は今もAI・半導体で、そこに地政学のリスクオンが重なった形です。

個別銘柄の状況

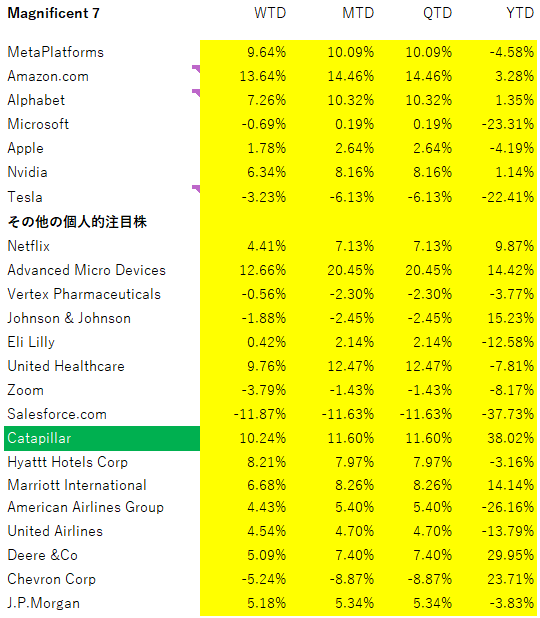

グリーンでハイライトした重機・建機のキャタピラー(CAT)が市場反転上昇の中で大きく買われ、All Time Highと引け値ベースの最高値を更新しています。

その他の個別では、今週も市場を引っ張ったのは半導体・AI関連でした。

NVIDIAは連騰を続け、NASDAQの上昇をけん引しました。Broadcomも強く、Googleとの長期AIチップ開発契約が材料となりました。さらにTSMCの強い売上やAmazonのAI投資への前向きなコメントも、AIハードウェア需要への安心感を支えました。

今の市場は、AIソフトウェアよりも、まずはAIインフラ・AI計算資源・半導体供給網の確実性を評価している、という見方が引き続き有効です。

一方で、戦争リスクの後退と原油安の恩恵を受けやすい航空や消費関連にも買い戻しが入りました。

反対に、金融は週末時点ではやや重く、来週から本格化する決算シーズンを前に様子見色が出ています。ここは地味ですが重要で、金利上昇とクレジット不安が共存する局面では、金融株は指数ほど素直に上がりにくいです。

プライベートクレジット市場へのコメント

以前から注意喚起をしているプライベートクレジットの問題は、見落としてはいけない論点です。

Carlyle(米国の未上場資産運用会社のトップ企業の一つ)の旗艦プライベートクレジット・ファンドでは、2026年第1四半期に発行済み口数の15.7%に達する買い戻し請求が出ており、通常の四半期5%上限を大きく上回りました。

これは単なる一社の問題ではなく、Morgan Stanley、BlackRock、Apolloなどでも換金制限が出ている流れの一部です。さらにFedが大手銀行に対してプライベートクレジット向けエクスポージャーの調査を進めていると報じられました。

この問題は「戦争が終わって金利が下がれば全部解決」というほど単純ではありません。もちろん、原油安定→インフレ沈静化→金利低下となれば、資金繰りと評価の面で助かる可能性はあります。

ただ足元で起きているのは、流動性の低い資産に対して、投資家が思ったより早く換金を求めていること、そしてソフトウェア融資やAIによる事業モデル変化への不安が広がっていることです。

つまり、金利だけでなく、「資産の質」と「流動性設計」そのものが問われています。ここは今後もじわじわ効いてくる可能性があります。

プライベートクレジットに投資していない投資家であっても、この問題が悪化すれば、債券市場・株式市場にも悪影響を与える可能性は大なので、引き続き要注意、いや要警戒としてください。

為替・原油・金

為替市場では、ドルは週間で下落方向でした。

停戦期待により安全資産としてのドル買いが後退し、ドルは2026年1月以来の大きめの週間下落になりそうです。

ただし円は、低金利とエネルギー輸入国である日本の構造もあって、対ドルで強く買われる展開にはなりにくく、いわば「ドル安なのに円高が鈍い」状態でした。日本の投資家にとっては、米株反発の恩恵が、円安継続で失われずに済んだ週でした。

原油は今週の象徴でした。WTIは週間で13.4%下落、Brentは12.7%下落し、いずれも2020年あるいは2022年以来の大幅下落でした。

つまり、株高の本体は「停戦そのもの」より「原油の戦争プレミアム剥落」です。ただしホルムズ海峡の通航はなお制限されており、供給正常化がまだ見えていない以上、原油は乱高下しやすいままです。

金はやや難しい動きでした。週末には利益確定もあって下落しましたが、週間ではなお上昇基調を維持しました。

これは「停戦期待で安全資産需要はやや後退したが、インフレ懸念と地政学不安が消えたわけではない」ためです。つまり今の金は、恐怖だけで買われているのではなく、インフレ保険としても持たれていると見たほうがいいでしょう。

今後の見通し

今後の市場を見るうえでポイントは4つです。

1. 今週の株高は停戦「期待」をかなり前倒しで織り込んでいるため、週末の米・イラン協議が失望に終われば巻き戻しが起きやすいこと。

2. 原油が下がっても、すでに3月CPIや消費者心理には傷がついており、実体経済の悪化が遅れて出る可能性があること。

3. 来週から本格化する決算シーズンで、企業がエネルギーコストや需要への見通しをどう語るかが非常に重要になること。

4. プライベートクレジット問題が表面化した場合、地政学とは別の信用収縮ルートが市場の新しい不安材料になることです。

総じて言えば、今週は「停戦期待で大きく反転、その後は出来高を落としながら様子見で上昇継続」という理解でほぼ良いです。

ただし、相場はまだ平和を確認したわけではなく、最悪の恐怖をいったん値洗いしただけです。だからこそ、来週以降は「ニュースで上がる相場」から「業績で持続性が試される相場」へ移るかどうかが焦点になります。

戦争ヘッドラインが少し静かになったときに、何が本当に強いのかを見るなら、やはり半導体・AIインフラと、信用不安の影響を受けにくい質の高い大型株が中心になるでしょう。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント