概要&マクロ: 市場は「期待の先取り」から「現実の確認」へ

5月11日〜15日の米国株市場は、週前半から木曜日にかけてS&P500、NASDAQを中心に史上最高値を更新する強い展開となりました。

しかし金曜日には、米中首脳会談への期待が十分な成果に結びつかなかったこと、原油高によるインフレ懸念、米金利上昇が重なり、主要指数は大きく下落して週を終えました。

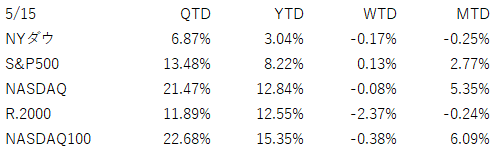

週間では、S&P500は**+0.1%と小幅ながら7週連続上昇を維持しました。一方、NYダウは-0.2%、NASDAQは-0.1%、Russell2000は-2.4%となり、小型株の弱さが目立ちました。金曜日単日では、S&P500が-1.2%、NASDAQが-1.5%、NYダウが-1.1%、Russell2000が-2.4%**と、リスク資産全般に売りが広がりました。

今週の最大イベントは、14〜15日の米中首脳会談でした。

市場は、トランプ大統領が中国からイラン問題、特にホルムズ海峡や原油供給に関して何らかの実効的な協力を引き出すことを期待していました。しかし実際には、両首脳が「イランの核保有を防ぐ」「ホルムズ海峡を開くべき」といった一般論では一致したものの、中国がイランに対して具体的な圧力をかけるとの明確な成果は確認されませんでした。

したがって、金曜日の下落は「状況が悪化した」というより、過度な期待が剥がれた調整と見るのが妥当です。

株式市場は先週まで、イラン情勢の早期収束、原油価格の落ち着き、AI関連業績の拡大を同時に織り込んでいました。

しかし米中首脳会談でその前提が十分に確認できなかったため、金利上昇とともに一気に巻き戻しが出た形です。

金利とインフレ

― 原油高が金利上昇を呼び、株式の重荷に

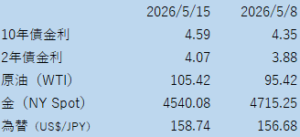

今週のもう一つの焦点は金利でした。米10年国債利回りは金曜日に4.6%近辺まで上昇し、30年債利回りは5.1%台に達しました。

原油価格の上昇、インフレ再燃懸念、さらに米国だけでなく日本や英国でも金利上昇が広がったことで、債券市場全体が売られました。

この金利上昇は、特にNASDAQやAI関連株にとって重荷になります。

AI関連株は将来の成長期待を強く織り込んでいるため、金利が上がると将来利益の現在価値が下がりやすいからです。

今週の下落は、単に地政学リスクへの失望ではなく、原油高 → インフレ懸念 → 金利上昇 → 高PER株の調整という流れで理解する必要があります。

市場は依然として景気の底堅さを評価しています。しかし、景気が強く、原油も高く、インフレも粘るなら、FRBは簡単には利下げできません。むしろ市場では、年内利上げの可能性すら意識され始めています。

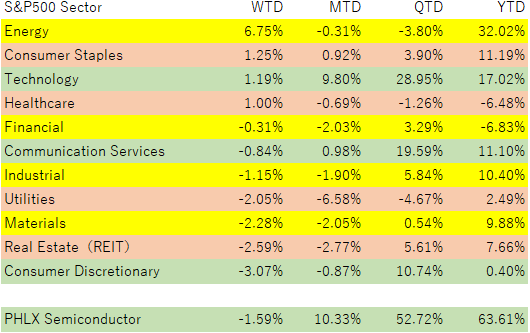

セクターの動き: エネルギーは相対的に強く、AI・半導体は利益確定

セクター別では、原油高を背景にエネルギー関連が相対的に強い動きとなりました。

一方で、これまで相場を牽引してきたテクノロジー、特に半導体関連には売りが出ました。金曜日にはNVIDIA、AMD、Intelなどの半導体株が下落し、AI関連株の過熱感が意識されました。

ただし、これをAI相場の終わりと見る必要はありません。

むしろ、AI相場は引き続き強いテーマです。

問題は、期待がかなり先行していたことです。GPU、CPU、AIエージェント、データセンター、電力など、AI関連の物色対象は広がっていますが、まだ多くは「AIを作る」「AIを動かす」ための性能競争の段階です。

本当に見たいのは、AIを使って企業の利益率や売上成長が明確に変わる段階です。今の市場はそこに向かう途中ですが、まだ「AIで儲ける企業」の本格的な選別には至っていません。

個別銘柄の動き:半導体は米中会談への期待剥落も重荷

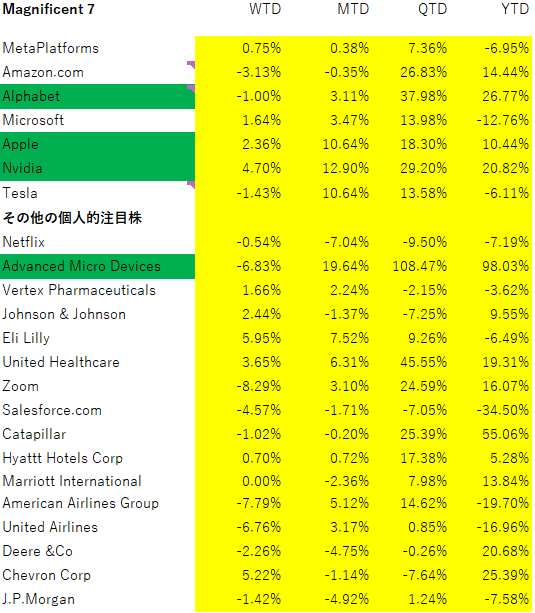

金曜日は下落しましたが、木曜日までに、アルファベット(GOOGL)、アップル(AAPL)、エヌビディア(NVDA)、アドバンスト・マイクロ(AMD)などがAll Time Highと引け値ベース高値を更新しました。

今週の個別株では、半導体関連の動きが象徴的でした。米中首脳会談では、NVIDIA CEOの Jensen Huang 氏も中国訪問に同行したと報じられており、市場ではAIチップ輸出や中国向け販売に関する進展への期待がありました。

しかし、実際には半導体は会談の中心議題ではなかったとされ、NVIDIAのH200チップ輸出などについても明確な前進は確認されませんでした。その結果、NVIDIA、Intel、AMDなど半導体株は金曜日に大きく売られました。

ここで重要なのは、米中の先端技術競争の性質が変わりつつある点です。以前は「中国を封じ込める」という色彩が強かったのに対し、今回の流れを見る限り、完全な遮断ではなく、管理された競争に近づいているように見えます。

米国としては、最先端技術の優位性を維持しながら、中国市場へのアクセスや米企業の収益機会も確保したい。

一方、中国は完全依存を避け、国産半導体・AI基盤の強化を進める。

つまり、米中は断絶するのではなく、緊張を管理しながら競争を続ける局面に入っている可能性があります。シンクタンクの分析でも、今回の首脳会談は対立の解決ではなく、競争の管理が主眼だったとの見方が示されています。

投資家にとっては、これは重要です。中国向け売上が再びプラス材料になる一方で、政策一つで期待が剥がれるリスクも高まります。半導体株は、技術力だけでなく、地政学と政策リスクを織り込んで見る必要があります。

為替・原油・金:ドル高・原油高・金安の組み合わせ

為替市場では、米金利上昇を受けてドルが強含みました。

ドル円についても、金利差だけを見れば円安圧力が続きやすい状況です。ただし、日本側の為替介入リスクが残るため、上方向には政策的な警戒感があります。

ドル円は、引き続き「米金利差による円安圧力」と「日本当局による介入警戒」の綱引きです。

原油は、イラン情勢とホルムズ海峡を巡る不安から上昇しました。

ホルムズ海峡の機能不全が続けば、世界供給に大きな穴が開き、需要を抑えるにはより高い原油価格が必要になる可能性があります。

金は下落しました。

通常、地政学リスクが高まれば金は買われやすいのですが、今週は米金利とドルの上昇が金価格の重荷になりました。スポット金は金曜日に約2%下落し、週間でも約2.5%下落しました。

プライベートクレジット市場:表面化していないだけで、ストレスは増えている

プライベートクレジット市場については、今週も大きな危機が表面化したわけではありません。しかし、注意すべき材料は増えています。

プライベートデットファンドの一部で貸付評価額の引き下げが進み、借り手企業のストレスが高まっているとの報道もあります。

MSCIの計算では、プライベートデットファンドのリターンが2025年第4四半期に低下したことも示されています。

また、Goldman Sachsのプライベートクレジット関連ファンドでは、利払いが滞っているノンアクルーアル債権比率が前四半期の**2.8%から4.7%**に上昇したと報じられています。

現時点で、これが2008年型のシステミックリスクに直結するとは考えにくいです。

しかし、高金利が長引けば、借り換えコストは上がり、企業の利払い負担は重くなります。さらにAIによってソフトウェア企業の収益構造が崩れる可能性もあり、プライベートクレジットの借り手には静かな圧力がかかっています。

つまり、ここは「今すぐ爆発するリスク」ではなく、景気減速や金利上昇が続いたときに効いてくる遅効性のリスクとして見るべきです。

このような状況の中で、優れたマネジャー(運用会社)とそうでないマネジャーの選別が、この分野でもようやく始まるかと思われます。

今後の見通し:期待は剥がれたが、相場の土台はまだ崩れていない

今週の金曜日の下落は大きく見えましたが、相場の土台が崩れたわけではありません。むしろ、過度な期待が剥がれただけと見るのが現実的です。

今後の注目点は4つです。

第一に、米中首脳会談後の具体的な政策対応です。イラン問題で中国がどこまで協力するのか、米国が中国企業への制裁を緩めるのか、半導体輸出規制がどうなるのか。ここは市場の期待と失望を生みやすいポイントです。

第二に、原油価格です。原油高が続けば、インフレ期待が上がり、金利がさらに上昇し、株式市場には逆風になります。特に高PERのAI関連株には注意が必要です。

第三に、AI相場の質です。AI関連の物色は広がっていますが、まだ「性能競争」の色彩が強い。本当の次の段階は、AIを使って売上や利益率を明確に伸ばす企業が出てくることです。この萌芽が見えるかどうかが、次の大きなテーマになるでしょう。

第四に、プライベートクレジットです。今は静かなリスクですが、金利上昇が続けば表面化しやすくなります。特にBDCsや一部のプライベートデットファンドの評価引き下げには注意が必要です。

結論として、今週の米国株市場は「強気相場の終わり」ではなく、強気相場の前提条件を再点検する週でした。市場はまだAI、企業業績、景気の底堅さを評価しています。しかし、原油高、金利上昇、米中関係、信用市場というリスクを無視できるほど単純な相場ではありません。

投資家としては、強いテーマに乗ることは重要です。しかし、それ以上に大事なのは、そのテーマを支える前提が変わっていないかを確認し続けることです。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント