4月2日の「解放の日」(Liberation Day)で大きく下がった分は、先週(4月28日~5月2日)までに取り戻してしました。

では、これでトランプ関税の影響は無くなった、完全に元に戻ったと言えるでしょうか?

「否」と考えています。見かけはあまり大きく変わったように見えませんが、基本的にパラダイムシフトが起きたと思っています。

概要&マクロ

マクロ指標、企業業績など、サプライズもあったものの、総じてポジティブなニュースであったことから市場は続伸しました。

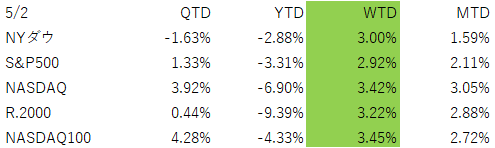

S&P500は9連騰と20年ぶりの連騰記録です。

その背景には、トランプ大統領が宣言した関税の問題への悲観的な見方が、その後の状況で少しずつ薄れてきたことなどがあります。

市場は、結果として、セオリーどおり最初に最悪のケースを織り込みに行き、その後、事実を確認しながら、状況を織り込んでいくというパスを辿っている。

(Bloomberg)

(Bloomberg)

4月2日の水準には確かに戻っています。しかし、関税の話が本格的に議論され始めた2月下旬くらいの水準からすればまだ鶏もっどせていない。

当時は、関税はあまり厳しいものではないだろう、と推測されていました。それが、発表された時には想像以上に厳しいものでした。

その想像以上に厳しいものが、延期されるなど、交渉によって下げられる可能性があるとの認識になってきたことで、少なくとも、4月初のレベルまでは戻ってきた。

関税以前に完全に戻れていないのは、まだ、どの国も合意に至っていないこと、最も重要な中国との交渉がまだ見えてこないこと、合意にいたったとしても、おそらく10%程度の関税はかかるようになること(即ち、コスト上昇につながる)などの問題が残っているからかと思われます。

9連騰とここまで回復が続いたのは、上に挙げたトランプ関税への懸念が少しずつ揺らいでいたことに加えて、マクロ指標が比較的堅調であったことや、企業業績が好調であったことが上げられるかと思います。

マクロ指標

第1四半期GDP(QoQ):-0.3% (予想+0.2%、前期+2.4%)

Core PCE Price Index(YoY):+2.6%(予想+2.6%、前期+3.0%)

新規失業保険申請者数:241千人(予想224千人、前週223千人)

雇用統計

非農業部門雇用者数:177千人 (予想138千人、前月185千人)

失業率:4.2%(予想4.2% 前月4.2%)

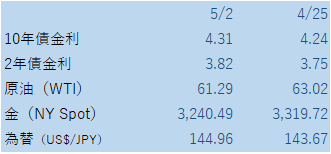

GDPが予想外にマイナスになったことで一時市場は騒然としましたが、これは、関税発動前に輸入が急増したことが影響しました。(輸入の増加はGDPにはマイナスの影響)

輸入の駆け込みによる急増が原因でのマイナスであり、実質的に経済が冷え込んだということではありませんでした。

この輸入の像は、次回には、在庫の積み上げに繋がり、GDPの上昇に影響します。即ち、タイミングのズレによるノイズということに過ぎません。

それが市場に分かると、GDPの数字のブレで下落した分は回復し、プラスに転じています。

雇用関連の統計では、少なくともまだ、トランプ関税の影響は出ていないと言うことができます。

セクターの状況

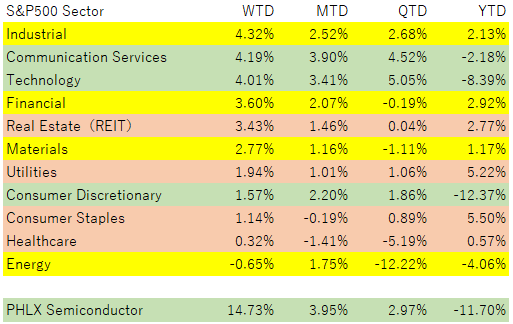

戻りの過程では、グロース系セクターと景気敏感系が、ディフェンシブ系に比して堅調に動いています。大型テック系企業がも戻りを牽引したように見えます。

消費一般財・サービスは、アマゾン(AMZN )、テスラ(TSLA)などの超大型株の劣後が影響していそうです。

エネルギーは、OPECプラスが大きな増産を決めそうだという観測で、原油価格(WTI先物)が大きく下落していることを背景に、エネルギーセクターは下落しています。実際、週末にOPECプラスは、大型の増産を認める決議をしています。

個別銘柄の状況

ネットフリックス(NFLX)が、スポーツ配信やゲーム配信の効果が出て、有料契約者が増加していることなどを材料に、連騰を続けており、4月24日以来、All Time Highを更新し続けています。

グーグルの親会社のアルファべット(GOOGL)は前週に好決算を発表、今週は、マイクロソフト(MSFT)、アップル(AAPL)、メタプラットフォームズ(META)、アマゾン(AMZN)などが決算を発表しています。

注目されたのが、MSFTとMETA。ともに好決算で大きく上昇しています。

これらの企業の決算を受けて、AIのハード投資に関する懸念も薄らぎ、エヌビディア(NVDA)も上昇しています。

今後の見通し

もう関税のテーマで4月8日以下のレべル以下に下落することはないと考えて良いかと思っています。

関税率は最終的に10%前後で決着するであろうし、そこで決着すると、最初に20とか30とか40%とか、中国に至っては145%とかの数字を見せられているのに、それが10%で落ち着けば、とてもハッピーな気分になれる。もともとはほぼゼロだったのにです。

秋には、個人の所得税減税などを具体化していかなければ、来年秋の中間選挙での共和党の勝利はないので、それまでには決着しているはずです。

中国との交渉は難航すると思われますが、中国が粘り勝ちしてしまう可能性も十分あり(アメリカが時間切れで、かなり譲歩することになるでしょうが、極端なレベルにならないようなところで合意する)ますが、それでもあまり極端にやると米国企業にも大きなマイナスの影響が出てしまうし、米国の消費者が困る状況に陥り、景気の後退が起きてしまいます。

これはトランプ大統領としては避けたい。

いずれにしても、関税の問題で経済市場が荒れるとしても、4月の底値以下には戻りにくいと思って良さそうですし、徐々にであれ、一気にであれ、株式のエクスポージャーは増やして行って良いかと思っています。

個人的には、もう少し長く不調な期間が続いてくれた方が、より多く資金を投入できるし、市場参加者の気持ちがマイナスになりやすく、その分、上昇期が長く続きやすくなるな、と思っています。

最近は戻りが早過ぎて、ダウンタイムが短く、面白さが足りないと感じています。

PS.既にニュースでご存じの方も多いかと思いますが、投資の神様とも言われるウォーレン・バフェット氏(94歳)が今年の末をもって、自身の会社であるバークシャー・ハサウェーのCEO職を退任すると発表しました。

バフェット氏、25年末に退任へ 副会長アベル氏がCEOに

日本経済新聞 電子版 2025/5/4

遂に、一つの時代が終わります。私が、バークシャー・ハサウェーの株主総会に出席したころ既に60歳を越えており、そのころから「引退」「後継者」問題が議論されてきました。既に94歳。引退時は95歳。もう超人的としか言いようがない。お疲れ様でした。

投資の成果だけでなく、彼の人間としての「謙虚さ」が人望を集め、「オマハの賢人」として尊敬されてきました。

彼の様になりたいと、思いつつ、小さい自分を感じている。

後記

メルマガ登録募集中です。

タイトル:「心穏やかなお金持ちになろう」

表には見えにくい市場での動きや、情報過多の中でそれらの情報をどのように理解したらよいのかなどを含め、投資に役立つ情報や基礎的な知識などをお伝えしています。

投資にご興味のある方はぜひどうぞ。登録は下のリンクからどうぞ。

↓↓

「心穏やかなお金持ちになろう」メルマガ登録

基本Weekly(毎週日曜日夕方発行)です。

投資に関するコンサルも行っています。

初心者から、ある程度の経験者まで。

本人の希望に沿いつつ最適な形の投資のお手伝いをしています。(有料ですが、初回は無料です)

相談の上、引き受けの可否、コンサルの頻度その他を個別に決めさせていきながら、資産形成・保全のお手伝いをします。

ご希望があれば、ご連絡ください(まだ多少の空きはあります)

jack.amano@wealthmaster.jp

officeyy@wealthmaster.jp

コメント