先週(7/7~7/11)の米国株市場は、トランプ前大統領による相次ぐ関税発言が市場のムードを左右する一方、大型ハイテク株を中心に底堅さも見られました。景気後退懸念と金利見通しの交錯、企業決算シーズンを前にしたポジショニングの調整など、短期的には不安定さが増す一週間でしたが、長期視点では注目すべきトレンドも浮かび上がってきました。

今回は、株価指数、セクター動向、個別銘柄の動き、そして今後の見通しについて、わかりやすく解説していきます。

概要&マクロ

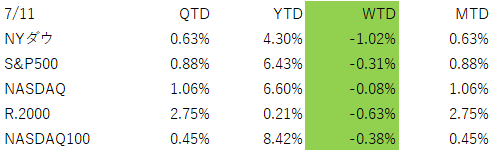

主要株価指数

S&P500は一時的に過去最高値を更新したものの、週末には反落。全体としては横ばい圏での推移。ナスダックはエヌビディアの上昇を受けて底堅く、ダウはやや軟調。最高値近辺では、更に上昇を続ける理由を探す動きと、トランプ関税の影響への懸念でせめぎ合いが続いています。

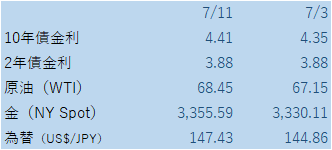

為替・金利

ドル円は147円台まで上昇。関税報道による「安全通貨」需要の変化と、日銀のハト派スタンスが円安を促進。米長期金利は4.9%台に上昇し、利下げ観測はやや後退。トランプ関税の日本経済への影響への懸念で、金利が上げにくい状況と市場は見ている。円高に向かいづらい状況。

マクロ要因

・前週の雇用統計の強さが再確認され、米経済の底堅さが意識された。

・トランプ氏が関税の対象国を拡大し、8月1日発効の可能性を強調。短期的には不透明感を強めたが、中長期では交渉のカードとしての側面も。予測不可能なトランプ大統領のコメントに振り回されている感が強い。

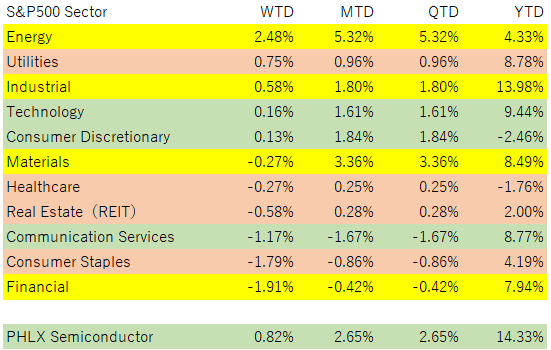

セクターの状況

強かったセクター

・テクノロジー(エヌビディアが史上初めて時価総額4兆ドルを突破)

・エネルギー(原油価格の上昇を受けて)

弱かったセクター

・消費関連(プライムデー不調報道でアマゾンが軟調)

・金融(大手銀行株に慎重な見方。決算発表待ち)

デルタ航空は旅行需要の回復見通しを背景に好感され、航空株が上昇。

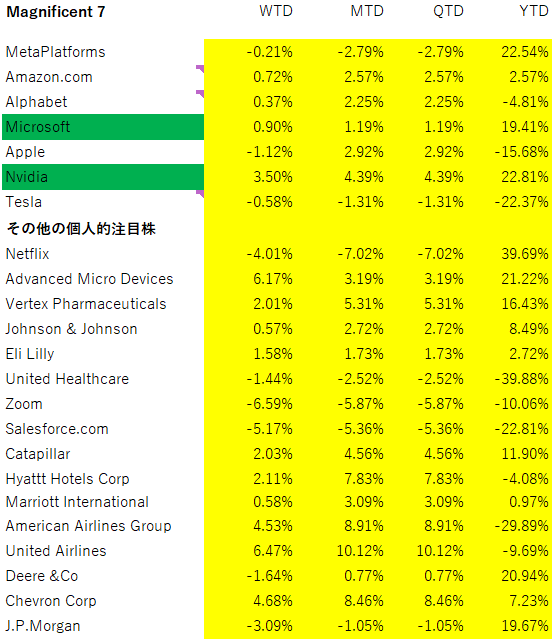

個別銘柄の状況

最高値圏で指数が動いている中で、この週では、エヌビディア(NVDA)とマイクロソフト(MSFT)がAll Time Highと引け値ベースの最高値を更新しています。

エヌビディア

時価総額が史上初めて4兆ドルを越える銘柄となりました。AI投資の本格化と、チャイナリスクへの対応が市場に好感されたと考えられます。

テスラ

マスク氏の新党設立など政治リスクの増加が嫌気され、ボラティリティが上昇。

クラフト・ハインツ

会社分割の報道を受けて急騰。今後も企業構造改革銘柄は注目。

デルタ航空

エアバスの部品交換対応など、実務面の柔軟な対応が評価された。

今後の見通し

今後の見通し(短期~長期)

■短期(翌週〜8月初旬)

米銀決算が本格化:特にトレーディング収益や貸出姿勢の変化が注目されます。強弱入り混じる決算となれば、ボラティリティは高まりやすい局面かと思います。

関税の発効日(8月1日)を巡る思惑:今週もトランプ氏による追加関税の「示唆」や「脅し」が頻出しており、マーケットはそのたびに神経質な反応を見せています。目先はリスクオフのトリガーとなる懸念もあります。

■中期(年末まで)

トランプ関税がインフレと景気に与える影響

トランプ氏が打ち出している関税政策は、一般的に以下のような短中期的影響をもたらすと考えられます:

影響対象 短期的影響 中期的影響

物価(インフレ) 上昇圧力(コストプッシュ) One-time効果が薄れ、落ち着く

景気(成長) 一時的に影響軽微 家計・企業コスト増 → 消費・投資抑制

確かに、関税が物価に与える影響は「一度きりの価格水準の引き上げ」に留まるケースが多く、継続的なインフレ要因とはなりにくい。一方で、1年スパンで見ると、家計や企業へのコスト圧力が消費・投資マインドをじわじわと冷やす可能性があり、景気の減速リスクの方が大きいと考えられます。

米FRBは「様子見姿勢」を崩しておらず、市場は年内に1〜2回の利下げを想定していますが、関税が実際に実行される場合、その効果が景気に及ぶタイムラグを意識し始めるタイミング(秋~年末)にかけて、市場がリスクプレミアムを再評価する局面が来るかもしれません。

■長期(1年以上〜数年スパン)

構造変化への注目がカギ

AI、クリーンエネルギー、リショアリング(国内回帰)のようなテーマが引き続き主役。ただし、保護主義的な通商政策が中長期に定着するリスクがある点には注意が必要です。これにより、グローバル企業の収益性や効率性に逆風がかかる可能性も。

投資家への示唆

今の関税問題を「短期ノイズ」として軽視しすぎるのは危険です。金利動向と並ぶリスク要因として、投資判断に組み込むべきです。特に、価格転嫁が難しい消費関連銘柄や、中小型企業には今後の政策動向による選別が強まる可能性があります。

トランプ関税の問題は、次の大統領になって全て解消されることはなく、構造的な変化をもたらすことを想定していた方がよく、関係国との信頼関係を崩したこと、貿易で米国のウェイトを下げる(アメリカに頼りきらない)方向へ進む可能性があります。

米国が大国であることは容易には変わらないでしょうが、一極集中度が低下し、より分散化された世界になっていく(場合によっては、より混乱する可能性もありますが)可能性を考慮しておいた方が良いと考えています。

後記

メルマガ登録募集中です。

タイトル:「心穏やかなお金持ちになろう」

表には見えにくい市場での動きや、情報過多の中でそれらの情報をどのように理解したらよいのかなどを含め、投資に役立つ情報や基礎的な知識などをお伝えしています。

投資にご興味のある方はぜひどうぞ。登録は下のリンクからどうぞ。

↓↓

「心穏やかなお金持ちになろう」メルマガ登録

基本Weekly(毎週日曜日夕方発行)です。

投資に関するコンサルも行っています。

初心者から、ある程度の経験者まで。

本人の希望に沿いつつ最適な形の投資のお手伝いをしています。(有料ですが、初回は無料です)

相談の上、引き受けの可否、コンサルの頻度その他を個別に決めさせていきながら、資産形成・保全のお手伝いをします。

ご希望があれば、ご連絡ください(まだ多少の空きはあります)

jack.amano@wealthmaster.jp

officeyy@wealthmaster.jp

コメント