月曜日が大統領の日で祝日でしたので、NY株式市場は、2/17~2/20の一日短いShort Weekでした。

概要&マクロ:株は反発、ただし「安心できない」反発

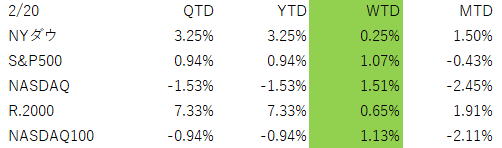

この週の米国株は、前週に強まった「AIが既存ビジネスモデルを壊すのでは?」という不安が残る中でも、週次では主要指数がプラス圏で着地しました。週次の上昇率は、NASDAQ +1.51%、S&P500 +1.07%、NYダウ +0.25%、ラッセル2000 +0.65%。

ただ、上昇の“質”は素直ではありません。背景は大きく2つ。

1) 「AI不安」は消えず、むしろ“反応しやすい空気”が継続

市場のセンチメントは、AIの投資回収や、AIが“ソフトウェア/サービスの収益構造を壊す”連想に敏感な状態が続いています。

「悪材料が出れば売りが加速しやすい」一方で、「悪材料が出なければ買い戻しも起きる」──そんな神経質な反射神経相場になっています(値動きの荒さ=“確信の薄さ”)。

2) 2/20(金)の“関税ショック”:最高裁判断→政権の即応で不確実性が再点火

2/20に米最高裁が、トランプ政権の広範な関税(IEEPA根拠)について大きく制限する判断を示し、これがマーケットを揺らしました。

一見すると「関税の不確実性が薄れる=株にプラス」に見えますが、現実はもう少し複雑です。

・既に徴収された関税の扱い(返還の可否・方法)が未確定で、企業側は“帳尻”が読めない(法廷闘争が長期化しうる)

・政権は別の法的根拠で新たな関税(短期の一律関税)を即日打ち出すなど、政策の“落ち着きどころ”がまだ見えにくい

結果として、株は上がって終わったものの、「不確実性が形を変えただけ」という見方が残りやすい週でした。

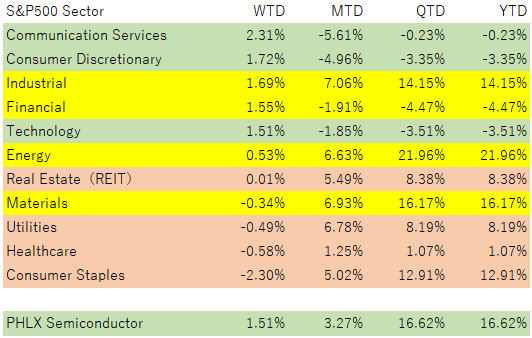

セクターの動き:テーマは「AI不安の残存」と「材料への選別」

この週は、業績発表もありましたが、AI・メガテックに懸念が生じていることもあり、マクロ経済指標主導のマーケットであったという印象です。

セクター全体を一言でいうなら、“テック一本足からの分散”というより、「AI関連の勝者/敗者の選別が進む局面」です。

AI恩恵(半導体・一部メガテック)は買い戻しが入りやすい一方、

AIに“収益モデルを侵食される側”と見なされた領域(ソフトウェアの一部、ITサービスの一部)は戻りが鈍い

という、分散というより“格付け”に近い動きです。

また、関税問題は、企業のコスト(原材料・調達)や需要(消費者心理)に波及するため、景気敏感/ディフェンシブという分類以上に「関税が効くビジネスかどうか」が意識されやすい地合いになっています。

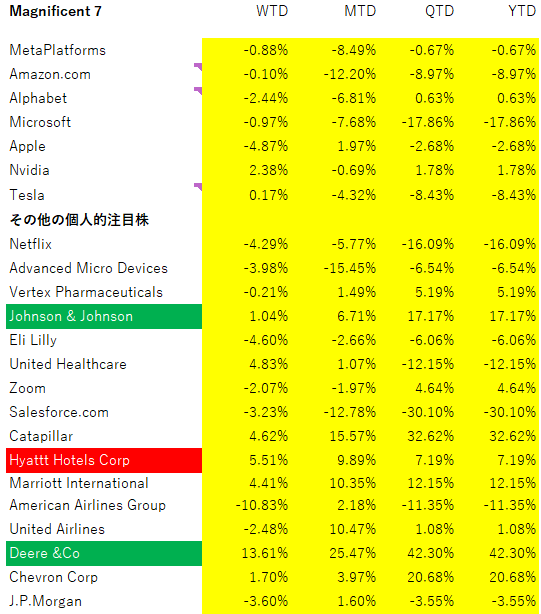

個別銘柄:目立った動き(“関税”と“AI”の二軸で反応)

不安定な1週間でしたが、その中でも、ジョンソンエンドジョンソン(JNJ)とディアー(DE)はAll Time Highと引け値ベースの最高値を更新しています。

また、ハイアットホテルズ(H)は、引け値ベースの最高値を更新しています。

景気敏感系が強かったことを物語っています。

この週の株価は、ニュース耐性が高い大型株に買い戻しが入りやすい一方で、関税やAI連想で売買が偏りやすい銘柄は振れやすい、という構図でした。

関税関連(貿易・消費関連):最高裁判断を受け、関税リスクの再評価で上昇が目立つ銘柄も(ただし“解決”ではなく“論点が移動”)

AI関連(メガテック/半導体):NASDAQが週次で相対的に強かった点からも、先週までの売りの巻き戻しが効いた週だったかと思います。

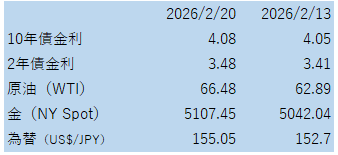

為替・ドル・金(+銀・原油):リスクの“逃避先”が一枚岩ではないドル

ドルは週後半まで強含みつつ、2/20(金)は最高裁判断などを受けて下落する場面がありました。

円については、週初(2/17)の時点でドル円は153円台で推移していることが確認できます。

金・銀

金は2/20に1%超の上昇(弱いGDPや関税・地政学リスクの解釈)と報じられています。

銀も同様に上昇が目立ち、短期ではニュース・センチメント要因が効きやすい局面です。

ただし、金銀は「安全資産」と言いつつ、足元は値動きも荒く、“安全”というより“人気の受け皿”として資金が集まる局面もある点は注意です(買われ方が投機的になりやすい)。

金の上昇を支えていたロシア・中国・インドなどの中央銀行の動きですが、ロシアの中央銀行が買いから売りに転じたというニュースも入ってきており、注目です。

原油

原油は、米・イラン情勢をにらんで上昇圧力が強く、ブレントが6か月高値圏で推移したと報じられています。

エネルギー価格の上振れは、インフレ面・企業コスト面で“後から効く”ため、株の上昇を素直に喜びにくい材料でもあります。

今後の見通し:市場が注意すべき論点(断定はできないが、こう動く可能性)

最高裁のトランプ関税違憲判決に関して、現時点での「あり得る展開」と影響は現時点では以下の通りと推測しています。

論点A:関税“返還”が進む場合(財政・需給への波及)

返還が現実化すれば、政府歳入の一部が想定より細る可能性があり、財政面の議論(国債発行・金利)に波及し得ます。

ただし最高裁は返還の具体を示しておらず、下級審・実務で長期化する可能性が高い。つまり“すぐに結論が出ない不確実性”が残る。

結論:「金利が下がりにくくなる」可能性はゼロではないが、まずは“政治・制度の混線”が金利の方向感を鈍らせる、という形が現実的です。

論点B:政権が別ルートで関税を再構築する場合(企業の意思決定への悪影響)

政権が別の法的根拠で関税を積み上げに行くと、企業は

調達先変更

価格転嫁

投資計画の先延ばし

に動きやすく、実体経済の“腰折れリスク”が出ます。

株式市場的には「景気悪化→利下げ期待」という短絡も起きますが、同時に供給制約やエネルギー高が絡むと、スタグフレーション的な嫌な組み合わせにもなり得る。ここが一番やっかいです。

長期投資家としての示唆:今週の値動きをどう扱うか

今回の週は、指数は上がりましたが、構造的にはAI不安が“消えた”のではなく、織り込みの揺れが続いている。関税は“終わった”のではなく、形を変えて不確実性が残っている。

金・原油など、マクロのノイズ源が多いという状態です。

したがって長期投資家としては、やることはシンプルです。

コア(長期の指数・優良株)は、方針を頻繁に変えない

ただし、短期のノイズで振れやすい局面なので、ポジションサイズとリスク(特にレバレッジ・集中)を点検

「AIの勝者」を取りに行くなら、テーマの熱量ではなく、収益化(誰が払うのか)と投資回収(CAPEXの回収経路)を軸に銘柄を絞る

…です。

“当てにいく”より、“壊れにくくする”が勝ちやすい局面です。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント