米国株式市場は、8月第1週(8/4〜8/8)に大きく波乱を伴いながらも、最終的には力強い上昇で週を終えました。

弱い雇用統計が早期利下げ観測を高めた一方、米ロ首脳会談やCPI(消費者物価指数)発表を控えた様子見ムードも漂いました。

ハイテクを中心に投資家心理は改善傾向にあり、S&P500は週間ベースで6月以来の大幅高となっています。

概要&マクロ

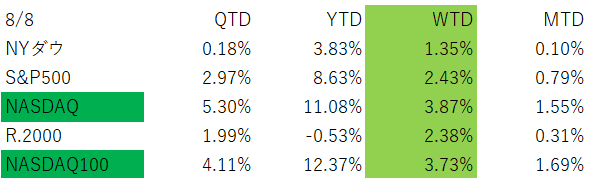

週間パフォーマンス

S&P500:+2.4%(8/8終値 6,389.45)

ダウ:+1.4%(44,175.61)

ナスダック総合:+3.1%(21,450.02)

ナスダック100とマグニフィセント・セブン指数は最高値を更新。

主な材料

8/1発表の雇用統計が予想を下回り、9月利下げ観測が急速に織り込まれる(確率95%)。

S&P500構成企業の8割超が市場予想を上回る好決算を発表。

米ロ首脳会談が数日内に予定され、地政学リスク後退への期待感。

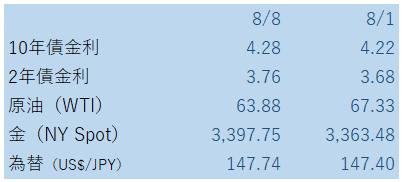

米国債市場では3・10・30年債入札が相次ぎ、いずれも需要低調で長期金利は上昇。

マクロ視点での意味合い

短期的には「利下げ期待+好決算」が株価を押し上げていますが、バリュエーションの高さは無視できず、今後のCPIや企業業績の継続性が長期相場の鍵になります。

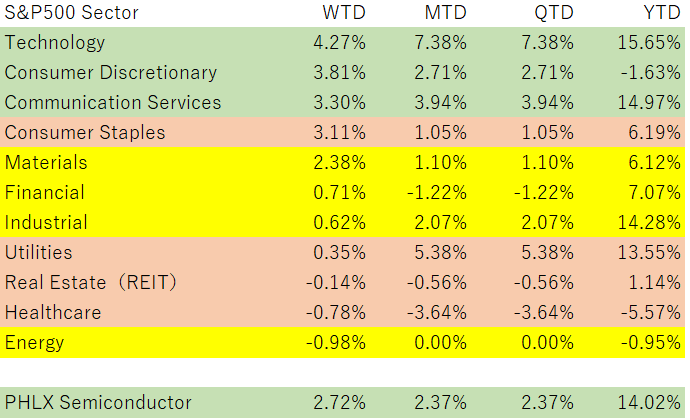

セクターの状況

上昇セクター

テクノロジー、通信サービス、一般消費財などのグロースセクターが主導。特にアップルは1000億ドルの米国内追加投資発表で5%以上上昇し、週間でも+13%上昇。

半導体の輸入に100%の関税がかけられると発表されましたが、米国内への投資がなされれば課されないという発表も併せてあり、多くの大手半導体メーカーが関税を免れる可能性から、半導体株も堅調で、フィラデルフィア半導体指数は週後半に反発。

下落セクター

エネルギーは原油価格の6日続落を受けて軟調。OPECプラス増産決定やロシア・ウクライナ停戦期待によるリスクプレミアム低下が背景。

解釈

成長株優位の相場環境が続く一方、資源関連は地政学・需給要因で不安定。長期ポートフォリオではこれらの周期的リスクも考慮が必要です。

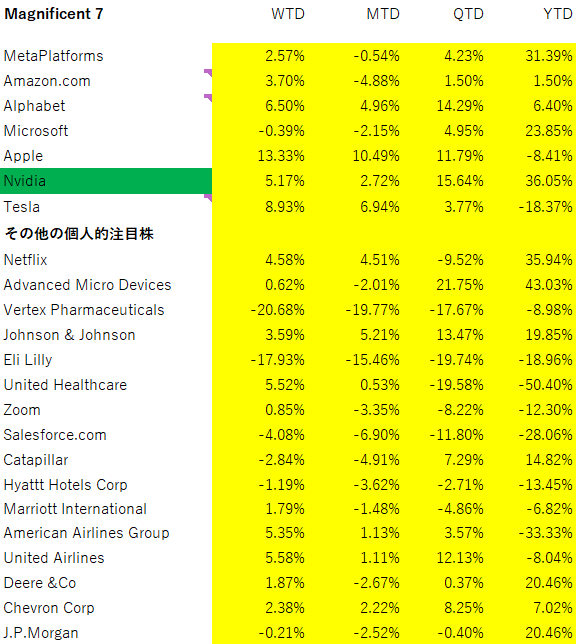

個別銘柄の状況

エヌビディア(NVDA)はこの週に、All Time Highと引け値ベースの最高値を更新しています。

アップル(AAPL):米国内追加投資発表で急騰、週を通じて市場のセンチメントを改善。週間で+13%と大きく上昇。

アルファベット(GOOGL):決算好感で上昇。

イーライ・リリー(LLY):開発中の肥満治療薬効果が予想下限にとどまり14%急落。

ファニーメイ/フレディマック:IPO計画報道で急伸。(リーマンショックの処理の過程で国有化されており、非上場の扱いですが、それ以前からの一部保有者の相対取引が行われていたということかと思います。)

原油関連株:原油安で総じて軟調。

今後の見通し

短期(来週)

最大の焦点は8/12発表のCPI。コアインフレの加速が予想され、関税による物価押し上げ圧力も警戒材料。インフレが予想以上なら利下げ期待が後退し、一時的な株価調整リスクあり。

中期(年内)

景気は「ゴルディロックス」シナリオ(過熱も冷え込みもしない)を前提とした楽観が支配的。ただし、地政学リスク(米ロ交渉、インド関税、中国動向)や米大統領選に向けた政策変動には注意。

長期(数年先)

米国株のリターン源泉は依然として企業利益成長とイノベーション。AI、半導体、再生可能エネルギーは長期テーマとして有望だが、バリュエーション調整局面を挟みつつ拾う戦略が有効。

投資戦略のヒント

短期的な利下げ観測に振らされすぎず、好業績銘柄をコアに据えた長期分散を心がけましょう。今は「割高感を認識しつつも、下げたら拾う」局面です。

ただし、下げたら拾うの戦略は、インデックス投資では積極的に使って良いかと思います。しかし、個別銘柄投資では、業績の伸びなどをきちんと見た上でやりましょう。(企業ファンダメンタルズに懸念があっての下落では簡単には戻らないことも多いです)

後記

市場の変動に惑わされず、自分の投資戦略を持つことが重要です。

📩 最新の市場解説や投資戦略を知りたい方は、無料メルマガ登録は下のリンクからどうぞ

「心穏やかなお金持ちになろう」メルマガ登録

💬 個別のポートフォリオ相談も受付中 → 無料相談申し込みは以下のメールアドレスへ

jack.amano@wealthmaster.jp

officeyy@wealthmaster.jp

コメント