1) 何が起きたのか(ごく最近)

日銀は保有ETFの売却開始を決定。年間約6,200億円ペースで、全量の処分には100年以上かかる試算。市場インパクトを極小化する設計だ(保有残は約37兆円規模)。

2) 「流動性の罠」と金利政策の限界

金利を下げても実体経済の需要が反応しにくい局面(「流動性の罠」)で、日銀は非伝統的手段へ大きく舵を切った。

代表例:

ETF買入れ(2010年開始、13年間で積上げ)

マイナス金利導入(▲0.1%、2016年1月決定)

イールドカーブ・コントロール(YCC)(2016年9月)とその後の修正・撤回(2024年)

2024年3月:負金利を終了し、超緩和からの段階的正常化へ

直接引受けは法律で禁じられているが、JGBの大量買入れ(2次市場)により、事実上の財政ファイナンスに近い状態(いわゆる“財政優位”)との批判が出たのは事実。ここは「法的にはOK、経済実態としてはグレー」と整理すべき領域。

3) 政策実施の背景(なぜやったのか)

デフレ期待の打破:インフレ期待を押し上げるため、中央銀行が「ここまでやる」姿勢を可視化。

ポートフォリオ・リバランス:安全資産のリターンを抑え、株式・不動産等へ資金移動を促進。

市場の安定化:ショック時に“最後の買い手”としてボラティリティを抑え、クラッシュリスクを低減。

伝統的手段の限界:ZIRP下で金利弾が枯渇、非伝統策(ETF・REIT買い、マイナス金利、YCC)で伝播経路を増やす狙い。

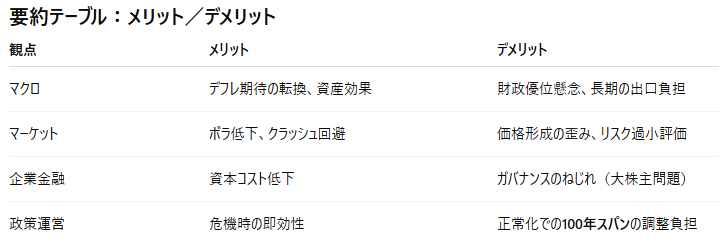

4) 成果(メリット)

株価の底割れ回避と資産効果:アベノミクス初期の上昇・下落局面での下支えは顕著。

ETFは平均取得が低く巨額の含み益(政策財務リスクは限定的)。プログラム設計・規模の推移は学術レビューにも整理がある。

リスクプレミアム低下:YCC+ETF買入れで株式の必要収益率を押し下げ、資本コストを一時的に低下させた可能性。

メッセージ効果:2016年のマイナス金利導入は世界的にも画期的で、デフレ脱却への「実行力」を印象付けた。

5) 副作用(デメリット)

価格形成の歪み:巨大で価格に鈍感な買い手の存在は、企業の資本コストと資源配分を歪めうる。

ガバナンス問題:日銀(実務は信託銀行経由)が主要株主化。議決権行使・スチュワードシップの整合性という制度上のねじれ。

出口の難しさ:今回の売却ペースは1世紀超。「入るは易く、出るは難し」を体現。

格差拡大の助長:資産価格押上げは保有層に恩恵が集中。

モラルハザード:市場が「どうせ中央銀行が買い支える」と過信し、過大なリスクをとるリスク。

財政規律の弛緩:大規模JGB(日本国債)買入れにより、財政再建のインセンティブを弱めたとの批判。

6) 「先進的か、禁じ手か」—現時点の評価(暫定)

短期~景気底入れ局面では有効:デフレ圧力下での危機対応としては成功。株価・為替・金利の3経路でショック吸収に機能。

中長期の副作用は重い:市場機能の劣化、金融仲介の収益圧迫、ガバナンスの歪み、財政優位懸念、そして極めて長い出口。

2024–25の正常化フェーズ:負金利終了(2024/3)→ETF売却開始(2025/9決定)。「非伝統策の幕引き」を始めた点は評価できる。規律回復はまだ道半ば。

7) これからのチェックポイント(投資家目線)

ETF売却の執行方法(市場への出し方、TOPIX偏重の調整)とボラティリティへの影響。

JGB買入れペースの見直しとタームプレミアムの復元度合い。

企業ガバナンス(大株主の整理がIR/資本政策に与える含意)。

財政政策の軌道(金利の“価格シグナル”復活が歳出・増税議論へ波及)。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント