中東情勢・原油急騰・弱い雇用統計でリスクオフ加速

今週(3/2-3/6)の米国株市場は、かなり明確なリスクオフ週となりました。

主要指数はそろって下落し、週間ベースでは大きく下落しました。

大型株よりも中小型株の下げがきつく、投資家が景気敏感な領域から一段と距離を取ったことが見て取れます。

つまり今週は「AI・大型テックが無傷だった」というより、相対的にはマシだったという理解が正確です。

市場全体が崩れる中で、利益成長がまだ見込める大型テックが逃避先の一つとして機能した面があります。

概要&マクロ:今週の下落は「原油」と「雇用」のダブルパンチ

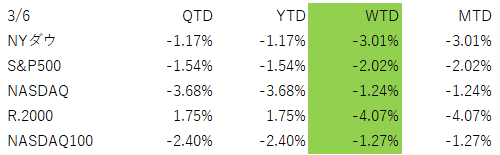

週間ベースではNYダウ -3.0%、S&P500 -2.0%、NASDAQ -1.2%、Russell2000 -4.1%と大きく下げています。

その中で、大型株よりも中小型株の下げがきつく、投資家が景気敏感な領域から一段と距離を取ったことが見て取れます。

金曜日だけでも、NYダウは-0.95%、S&P500は-1.33%、NASDAQは-1.59%と売られました。

NASDAQは2/4に年初来マイナスに入ってからプラス圏に浮上できない状況が続いているうえ、NYダウ、S&P500は、3月5日(木)に年初来マイナス圏に落ちてしまいました。

金曜日に大きく下落したRussell2000ですが、それ以前に大きく上昇していたこともあり、以前、年初来でプラス圏を維持しています。

最大の材料は、米国とイスラエルによる対イラン攻撃の後、中東情勢が一気に悪化したことです。

イランの最高指導者アリ・ハメネイ師が2月28日の米・イスラエルの攻撃で死亡し、その後イラン側の報復で戦線が拡大。ホルムズ海峡の物流やエネルギー輸送が大きく乱され、「短期で終わるかもしれない」という甘い見方が後退しました。ホルムズ海峡は世界の石油輸送の約2割が通る要衝で、ここが詰まれば原油市場が平穏でいられるはずがありません。

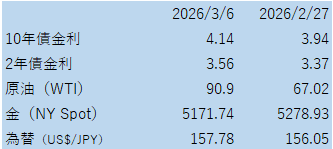

その結果、原油価格は急騰しました。週末時点でWTIは90.90ドル、Brentは92.69ドルまで上昇し、WTIの週間上昇率は+35.6%(67.02→90.90)に達しました。これは、ここ数年で見てもかなり急な上昇です。

市場が恐れているのは、単なる「原油高」ではありません。原油高がインフレを押し上げ、同時に景気を冷やすことです。これがいわゆるスタグフレーション懸念です。

そこに追い打ちをかけたのが、金曜日発表の2月雇用統計でした。

米労働省によると、非農業部門雇用者数は前月比-9.2万人、失業率は4.4%。平均時給は前月比+0.4%、前年比+3.8%でした。

雇用は弱いのに賃金はなお伸びている。つまり、景気には減速感が出ているのに、インフレ圧力が完全には消えていないという、中央銀行が最も扱いにくい組み合わせです。

このため、FRBは非常に動きにくくなっています。雇用悪化だけ見れば利下げ余地が広がるように見えますが、原油急騰が長引けばインフレ再燃のリスクが強まる。

市場では3月18日のFOMCは据え置き見通しが優勢で、利下げ期待は後ろ倒しになったり、逆に景気悪化懸念で前倒し観測が出たりと、見方が揺れています。

サンフランシスコ連銀のデイリー総裁も、労働市場は脆弱だがリスクは双方向だと述べています。平たく言えば、FRBは今、アクセルもブレーキも踏みにくい状態です。

債券市場もこの悩ましさを映しました。週前半は「景気悪化なら債券買い」になりやすい一方、原油高でインフレ懸念が再燃すると金利は上がりやすい。

金曜日時点では米10年債利回りは4.14%前後、2年債は3.56%前後で、短期金利が利下げ期待とインフレ不安の間で揺れる展開となりました。(10年金利は前週末から0.2%ポイントの急上昇でした)

安全資産としての米国債が今回はあまり素直に機能しない場面もあり、これも市場心理を悪くした要因です。

セクターの状況:勝ったのはエネルギー、苦しかったのは金融・消費・小型株

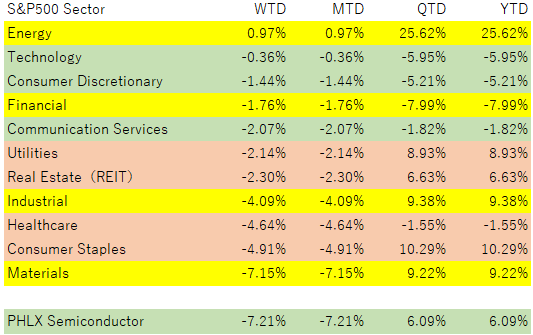

今週のセクター物色はかなりわかりやすく、エネルギーが相対優位、逆に金融、消費関連、旅行関連、小型株が弱い週でした。

原油急騰を背景にエネルギー株が買われる一方、金利・信用不安・景気減速懸念のしわ寄せが広くリスク資産に及んだと伝えています。特に旅行関連は、燃料高がストレートに逆風です。

金融セクターが弱かったのは、単なる株式市場全体の下げだけではありません。今週はプライベートクレジット市場への不安が表面化しました。

BlackRockは、旗艦的な個人向け私募債権ファンドであるHLENDの解約を制限。投資家からの解約請求12億ドルに対し、支払いは6.2億ドルにとどまり、5%の四半期上限に達しました。

BlackstoneやBlue Owlにも換金圧力が波及しており、「流動性の低い資産を個人向けに広げた時の構造的ミスマッチ」が改めて意識されています。これが金融株や代替資産関連へのセンチメントを悪化させました。

このニュースを大騒ぎしすぎる必要はまだありません。なぜなら、現時点では2008年型の信用危機と断定する段階ではないからです。

ただし、軽視も禁物です。プライベートクレジットはこの数年で急拡大してきた市場であり、平時は高利回り商品として人気を集めやすい一方、ストレス局面では「売りたいときに売れない」が露呈しやすい。つまり今起きているのは、成長市場の宿命としての最初の本格的な耐久テストです。悪材料が続けば、信用スプレッドや金融株にじわじわ波及しても不思議ではありません。

一方で、テックの中でも全部が同じではありませんでした。週の途中には半導体や一部ソフトウェアの戻りも見られ、3月4日には原油上昇がいったん落ち着いたことでNASDAQが反発する場面もありました。

つまり今の市場は全面一色ではなく、マクロは悪いが、AI関連の勝ち組には買いが残るというまだら模様です。ここを雑に「ハイテク全滅」と見ると読み違えます。

個別銘柄の状況:市場全体は弱いが、AI勝ち組はまだ生きている

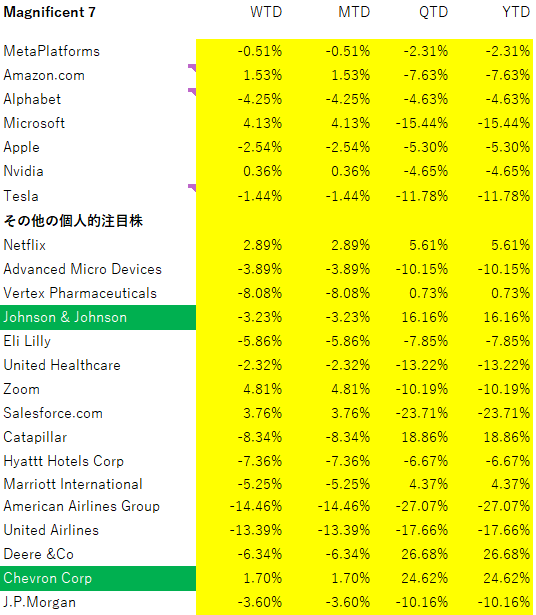

週の前半に、ジョンソンエンドジョンソン(JNJ)がAll Time Highと引け値ベースの最高値を更新し、原油急騰の影響を受けてシェブロン(CVX)がやはりAll Time Highと引け値ベースの最高値を更新しました。

個別株で目立ったのは、まず悪い方ではBlackRock(BX)です。解約制限の報道を受けて、金曜日の株価は6〜7%台の下落となりました。市場が嫌ったのは、単に1ファンドの問題ではなく、「私募・非上場・低流動性商品を個人資金に広げるモデル」の脆さです。BlackstoneやBlue Owl(OBDC)など、私募信用市場の代表格にも警戒感が及びました。

逆に良い意味で目立ったのはMarvell Technology(MRVL)です。AI向けデータセンター需要の強さを背景に、売上見通しが市場予想を上回り、株価は金曜日に18%前後急騰しました。

Broadcom(AVGO)もAIチップ売上について2027年に1,000億ドル超という強気見通しを示しており、AIインフラ投資の勢い自体はまだ崩れていません。市場全体が下げる週でも、業績で殴り返せる銘柄は残るということです。

この構図は初心者の方ほど押さえておきたい点です。指数が下がると「全部ダメ」に見えますが、実際にはそうではありません。

今週のような相場では、

A. マクロに弱い銘柄はより大きく売られる

B. 利益成長ストーリーが明確な銘柄は相対的に耐える

という選別が起きます。Russell2000の下げが大きかったのも、この「質への逃避」を示しています。

為替・金の動き:安全資産も一枚岩ではない

為替市場では、週前半は中東情勢の悪化でドルが安全資産として買われる動きが優勢でした。

3月3日時点で、ドルが円やユーロ、ポンドに対して上昇しました。

ただし金曜日には弱い雇用統計で米金利がやや低下し、ドル高一辺倒ではなくなりました。

つまり今週のドルは、「安全資産として買われるドル」と「景気悪化で上値を抑えられるドル」がぶつかり合う展開でした。円から見ると、対ドルで不安定に振れやすい地合いです。

金は少し面白い動きでした。普通なら地政学リスクで強く買われそうですが、今週は金曜日に反発した一方、週間では-2.4%。

理由は単純で、ドル高が金の上昇をかなり打ち消したからです。安全資産といっても、ドルと金が同時に無条件で上がるとは限らない。この点は初心者が誤解しやすいところです。今週はまさに、その教科書的な例でした。

今後の見通し:焦点は「戦争の長期化」と「雇用悪化の本格化」

今後の焦点は4つです。

第一に、中東情勢が短期で収束するのか、それとも長期戦に入るのか。これが一番大きいです。ホルムズ海峡の混乱が長引けば、原油高は一時的ショックで終わらず、企業収益・消費・インフレ期待にじわじわ効いてきます。原油が100ドル近辺、あるいはそれ以上を定着させるなら、株式市場はさらにバリュエーション調整を迫られやすいです。

第二に、雇用の弱さが一回限りなのか、本格減速の入り口なのか。2月雇用統計にはストライキや天候要因もありましたから、1回で断定は危険です。ただ、Reutersが指摘する通り、ここ3カ月平均の雇用増勢はかなり鈍く、労働市場が明らかに冷えてきた可能性があります。次回以降の雇用統計や失業保険申請件数が悪化を確認する形になると、景気後退懸念はさらに強まります。

第三に、FRBが“インフレ再燃”と“景気悪化”のどちらをより重く見るか。今のところ3月会合は据え置きが中心シナリオですが、その後は難しい。原油高が続けば簡単には緩和できないし、雇用が崩れれば放置もできない。株式市場にとっては、最も嫌な「政策の見通しが立たない」局面です。

第四に、プライベートクレジット不安が局地的な問題で済むか。現時点では「すぐ大炎上」とまでは言えませんが、換金制限・買い戻し拡大・ショート増加など、嫌な兆候は増えています。もしこれが信用市場全体のスプレッド拡大につながれば、株式、とくに金融と小型株には追加の逆風になります。

まとめ

今週の下落は、単なる一過性の利益確定ではなく、市場が“スタグフレーション的な嫌なシナリオ”を意識し始めた週として見るのが妥当です。

ただし、ここで慌てて「全面弱気」に行ってしまうのも、雑な動きです。

見るべきは、

1. 原油高が続くか

2. 雇用悪化が継続するか

3. 信用市場の不安が広がるか

の3点です。

逆に言えば、この3つが落ち着けば、今週の下落は「急激なリスクオフの巻き戻し局面」になる可能性もあります。

市場は悲観に傾いた直後ほど、反発も鋭い。

だからこそ今は、感情ではなく、原油・雇用・信用を冷静に追う局面です。派手な見出しより、数字のほうがまだ信用できます。市場はいつもそこに戻ります。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント