4月13日から17日の米国株市場は、見た目以上に中身の濃い1週間でした。

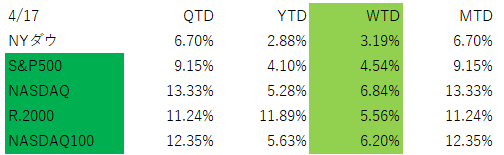

週間では、NYダウが3.2%高、S&P500が4.53%高、NASDAQが6.84%高と大きく上昇し、S&P500とNASDAQは3日連続で史上最高値を更新しました。Russell2000も週間で大きく上昇し、金曜日には終値ベースでも過去最高を更新しています。NASDAQは13連騰となり、1992年以来の長い上昇局面となりました。

とはいえ、とても違和感の残る週でした。

今週の上昇は、単なる「停戦期待の買い戻し」だけでは説明しにくいです。実際には、米・イラン交渉そのものはまだ成立しておらず、途中では決裂観測もあり、ホルムズ海峡の問題も完全には解消していません。

それでも株がここまで強かったのは、地政学リスク・プレミアムの急速な剥落に加え、AI・大型テックへの資金再流入、そしてそれまで慎重すぎた投資家のポジション修正が一気に進んだからです。

ヘッジファンドの買い、CTAなどのシステマティック資金の買い、さらに「新高値を見て乗り遅れたくない」買いまで重なったと伝えています。

要するに、市場は「平和が実現した」と評価したのではなく、「最悪シナリオの確率がかなり下がった」と判断して、一気にリスク資産を買い直したわけです。

しかも今回は、戻り売りで終わらず、史上最高値更新が新しい買いを呼ぶ自己強化的な上昇になりました。

相場は理屈より先に走ることがありますが、今週はまさにその典型です。Momentum begets momentum、勢いは勢いを呼ぶ、をそのまま実現した形です。市場は時々、理屈を置き去りにします。しかもかなり嬉しそうに。

概要&マクロ

週前半は、米・イラン交渉がまだ不透明な中でも「協議継続の意思が双方にある」との期待が支えになりました。4月15日にはS&P500とNASDAQがそろって終値ベースで史上最高値を更新し、投資家が企業業績の底堅さ(戦争のニュースの裏で、企業業績の発表シーズンが続いています)と中東情勢の改善期待を同時に織り込み始めたと解釈できます。

ホワイトハウスは2回目の協議について「継続的かつ生産的」と説明した一方、イラン向け制裁強化も発表されており、政治的にはかなりねじれた状況でした。それでも市場は、「交渉はまだ終わっていないが、悪化一辺倒でもない」と受け止めました。

4月16日には、イスラエルとレバノンの10日間停戦が好感され、世界株が上昇しました。ただしこの時点では、ホルムズ海峡はまだ実質的な制約下にあり、原油価格はむしろ高止まりしていました。

この日の段階では、「株は新高値だが、原油はなお高く、相場はいったん伸びすぎて反落してもおかしくない」とする市場関係者も多く存在していたと思われます。つまり、木曜日までの相場は、完全な安心ではなく、かなり危うい綱渡りの上の強気でした。

そして金曜日、流れを決定づけたのがイランによる「ホルムズ海峡は商業船舶に対して完全に開放されている」という発信でした。

これを受けて米国株は一段高となり、原油は11%超急落しました。原油高によるインフレ再燃懸念が急速に後退し、金利も低下方向に反応しました。この日の上昇は、S&P500が1.20%高、NASDAQが1.52%高、ダウが1.79%高。週間の数字としても、NASDAQが6.84%高、S&P500が4.53%高、ダウが3.2%高と、かなり強い1週間でした。

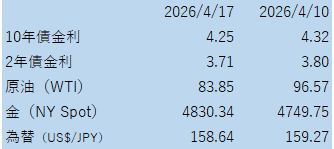

上のテーブルを見ていただければわかりますが、金利は若干の低下にとどまり、株だけが異様に強い状況になっています。債券市場はまだまだ警戒を解いていない。株だけがはしゃいでいる。

ドル安や債券高の動きについては、「地政学リスク・プレミアムの巻き戻し」が中心であり、構造的なドル安や急速な利下げ期待の再燃とはまだ言えないということかと思います。

ドル指数は週間で0.6%下落、ドル円も週後半に158円台前半までドル安・円高方向に振れましたが、これはあくまで安全資産としてのドル買いが後退した面が大きい。

つまり、金利や為替はまだ慎重なのに、株だけが先に走った。その背景には、需給要因とテック主導の強烈なリスクオンがある、と見るのが自然です。

セクターの状況

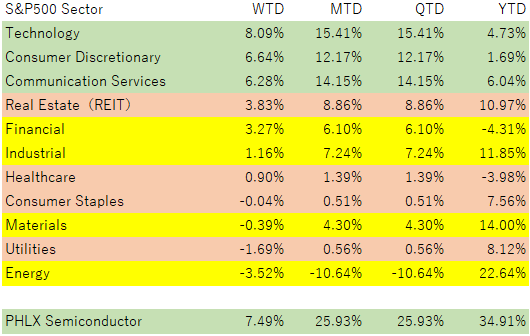

今週のセクター動向は、週の前半と後半でかなり表情が違いました。4月15日は情報技術セクターが2.08%高、ソフトウェア・サービスが4.3%高と、テクノロジー主導の上昇が非常に鮮明でした。

金融も、Bank of AmericaやMorgan Stanleyの好決算を受けてしっかり上昇しています。一方で、同日は素材と工業がやや弱く、地政学の不透明感がまだ残る中で、買いが完全な全面高ではなかったことが分かります。

4月16日になると、S&P500エネルギー指数が1.6%高となり、原油高の余韻をまだ反映していました。つまり木曜日までは、「停戦期待で株高」と言っても、エネルギー高がなお市場の中心テーマの一つに残っていたわけです。

このため、この時点では相場が少し矛盾した姿を見せていました。株は楽観、でも原油はまだ楽観を許していない。そのズレがあったからこそ、金曜日の「ホルムズ開放」ニュースが市場に強烈に効いたとも言えます。

金曜日は構図が一変しました。原油急落を受けてエネルギーがS&P500の11業種で最大の下げとなり、Exxon Mobilが3.6%安、Chevronが2.2%安。

一方で、最も強かったのは一般消費財で、Royal Caribbeanが7.3%高、Carnivalが7%高、工業ではUnited Airlinesが7%高でした。

つまり今週後半は、「戦争で最も傷んでいた業種」が一気に買い戻されたわけです。

とくにRussell2000が強かったのも、エネルギー価格低下が小型株の利益率に与えるプラスが大きいからだと思われます。

この点はとても注目に値すると思います。

今回はS&P500やNASDAQの新高値ばかりに目が向きがちですが、Russell2000も記録更新したことで、上昇が一部のメガテックだけのものではなくなってきた兆候があります。

もちろん本当に持続的な「相場の裾野拡大」かどうかはを判定するのは時期尚早で、来週以降を見ないと断定できません。

ただ、少なくとも今週の段階では、リスクオンがより広い銘柄群に波及したのは事実です。

個別銘柄の状況

上のテーブルで取り上げている銘柄では、アドバンスト・マイクロ(AMD)、キャタピラー(CAT)、マリオット(MAR)がAll Time Highと引け値ベースの最高値を更新しています。

個別株では、今週の主役はやはりテクノロジー、とくにAI・半導体関連でした。4月15日にはNASDAQが1.6%高となり、投資家が再びテクノロジー株に戻ってきたように見えます。

背景には、停戦期待によるリスク選好の回復だけでなく、AI投資ストーリーそのものがまだ崩れていないという安心感がありました。NVIDIAが昨年10月に時価総額5兆ドルを初めて突破した際につけたNASDAQの過去高値を、今回ようやく更新した形です。

AmazonにもAI投資への期待が戻っているとされています。

4月16日には、そのAIストーリーを補強する材料も出ました。ASMLとTSMCが強い見通しを示し、AIへの設備投資が引き続き強いことが示されました。

TSMCは通期売上見通しを引き上げ、設備投資も増やす方針を示しました。これにより、NVIDIA、AMD、Broadcomなど、最先端AIチップ需要に依存する企業群への信頼感がさらに高まりました。

AIバブル懸念は依然としてあるものの、少なくとも現時点では、需要の現実の強さが懸念を上回っている、というのが市場の解釈かと思われます。

個別ではBroadcomも目立ちました。4月15日に4.2%上昇しており、Metaが同社とのカスタムチップ契約を延長したことが材料視されています。

今のAI相場は、アプリ層の夢だけではなく、チップ、設計、製造装置、受託製造といったインフラ側に資金が戻りやすい構造です。「AI投資のフェーズ1=インフラ」という見方は、まだ有効で、フェーズ2が明確ではないので、AIが強力なトレンドと考えれば、まだAIインフラへ行くという方向に出やすいということかと思います。

一方で、上がる株ばかりではありませんでした。Netflixは金曜日に9.7%下落し、Alcoaも6.8%安となりました。

Netflixは決算後の今四半期見通しが期待を下回り、共同創業者リード・ヘイスティングス氏の退任発表も重なって失望売りが出ました。

Alcoaは高コストと需要軟化を理由に、利益・売上とも市場予想を下回りました。つまり、指数は強かったものの、個別では決算とガイダンスの質が厳しく見られ始めています。ここは来週以降、かなり重要になります。

全体への影響は小さいものの面白い動きがありました。量子コンピューティング関連の急騰です。4月15日にRigettiが13%超高、D-Waveが22.6%高、Arqitが16%超高。こういう値動きが出てくると、相場の地合いがかなり強気に傾いている(”Risk on”)サインでもあります。

言い換えると、今週後半の相場は、冷静な評価だけ(停戦期待で最悪シナリオからの回復)でなく、明らかに「攻めの資金」が戻ってきていた(”Risk on”)ということです。

プライベートクレジット市場の状況

プライベートクレジットについては、今週そのものに「新しい爆発」が起きたわけではありません。

ただし、先週表面化したCarlyle Tactical Private Credit Fundの大規模な解約請求を受けて、問題が一過性ではなく、業界全体の構造問題として見られ始めているのは明らかです。

Carlyleの旗艦ファンドでは発行済み口数の15.7%に相当する買い戻し請求が出ており、通常の5%買い戻し枠を大幅に上回りました。Morgan Stanley、BlackRock、Apolloでも換金制限がかかっていると報じられています。

さらに、米国のプライベートクレジット市場が今後デフォルト率上昇に直面する可能性を指摘するメディアも出てきています。

特にソフトウェア企業向け融資の比率が高いこと、そしてAIがそれら企業の競争環境や収益性を揺さぶる可能性があることが懸念されています。

Blue Owlが2つのリテール向けファンドで解約制限をかけた件も、この延長線上にあります。市場全体を即座に崩すシステミック危機とまでは言えないにせよ、「低流動性資産に、想定より早く換金ニーズが押し寄せる」問題は、静かに続いています。

今週の新しい論点としては、日本の金融庁が、海外で混乱が起きているにもかかわらず、国内ではプライベートクレジットを政策上の柱の一つとして育成したいとReutersに語った点が興味深いです。

これは「問題がない」という意味ではなく、海外の混乱を認識しつつも、日本ではまだ市場が未成熟で、逆に成長余地があるという見方です。

投資家としては、プライベートクレジット問題を“崩壊待ちの爆弾”と単純化するのではなく、流動性設計・資産の質・借り手の業種構成を見る必要があります。

為替・原油・金

為替では、ドル指数が週間で0.6%下落し、2週連続の下落となりました。これは、地政学リスク・プレミアムとして積み上がっていたドル買いが巻き戻された面が大きいと考えられます。

ドル円も金曜日には158.22円近辺までドル安・円高方向に振れました。とはいえ、FRBの利下げが一気に織り込まれたわけではなく、「ドル全面安」の初動と見るのはまだ早いかと思います。

日本の投資家にとっては、米株の上昇に対して為替が完全には追い風にならない、少し微妙な週だったと言えます。

原油は今週最大のマクロ変数でした。木曜日まではホルムズ海峡の閉塞リスクが意識され、供給懸念から高止まりしていましたが、金曜日にイランが海峡開放を表明すると、米国原油は11%超急落しました。

この原油急落が株高の最大の燃料になった言って間違いないかと思います。

ここはかなり重要で、今週の株高は「戦争が終わるから」だけでなく、「戦争が引き起こすエネルギー・ショックが和らぐから」起きた上昇です。だからこそ、今後も原油の再上昇があれば、株式市場は再び神経質になりやすいでしょう。

金については、4月16日にスポット価格が1カ月ぶり高値を付けたあと、週後半はほぼ横ばいからやや調整という動きでした。停戦期待が出ても、地政学リスクが完全に消えたわけではなく、同時にインフレ不安もまだ残るため、金は急落せず高値圏を維持しています。

つまり今の金市場は、「有事一本足」・「インフレ保険」・「リスク資産」の様々な要因が微妙なバランスで高値を保っている状況かと思います。

今後の見通し

今後の焦点は、かなりはっきりしています。

第一に、米・イラン交渉が本当に前進するのか。それとも、今週の株高が先走りすぎだったのか。市場はすでに「話し合いが前進する」前提でかなり買っています。したがって、実際の進展が乏しければ、失望売りは十分ありえます。

第二に、今週の上昇が続くには、地政学以外の裏付けが必要です。今の市場には追加のカタリストが必要かと思います。つまり、ここから先は「中東が少し静かになった」だけでは足りず、企業決算やガイダンスで本当に景気と利益が底堅いことが確認される必要があります。NetflixやAlcoaのように、指数は高くても個別では容赦なく売られる地合いが始まっているので、来週からは指数より決算の中身のほうが重要になると想定されます。

第三に、今回の株高は、かなり需給に支えられていた可能性があります。短期のトレーディング資金の大量の資金(CTAが過去1週間で約200億ドル、レバレッジドETFが約275億ドル)が株式を買ったという報道もあります。これは上昇の燃料になりますが、逆向きに働けば押し戻し要因にもなります。新高値更新がさらに買いを呼ぶ局面は強い半面、材料が崩れたときには反転も速い。今の相場は「強い」けれど、「力強さに欠ける」とは言えるかもしれません。

この週の動きは、「市場が平和そのものを買った」からではなく、「最悪回避」「原油急落」「AI需要継続」「ショート・慎重ポジションの巻き戻し」「史上最高値による追随買い」が同時に起きたと解釈するのが良さそうです。

今週の株高は、ファンダメンタルズと需給が珍しく同じ方向を向いた結果でした。ただし、来週以降はファンダメンタルズだけが残ります。ここからが株式投資の本番です。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント