今週の米国株市場は、中東戦争の長期化懸念と原油高を背景に、リスクオフが続く展開となりました。

原油価格は100ドル前後まで上昇し、FOMC前の利下げ期待も後退。

市場はニュースヘッドラインで揺れる「神経質な相場」に入っています。

概要&マクロ

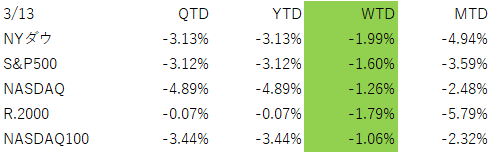

3月9日〜13日の米国株市場は、引き続きイラン情勢と原油価格が主役でした。週間ではNYダウ -2.0%、S&P500 -1.6%、NASDAQ -1.3%、Russell2000 -1.8%と主要指数はそろって下落。とくにラッセル2000は年初来安値圏まで押され、小型株の弱さが目立ちました。

市場は「米軍・イスラエル側が軍事的に優勢かどうか」よりも、戦争が長引くか、ホルムズ海峡の混乱が続くかに強く反応しており、ポジティブな発表よりネガティブなヘッドラインに敏感な地合いです。

今週の相場は、ひと言でいえば「原油高がインフレ不安を再燃させ、FOMC前の金融政策期待をしぼませた週」でした。

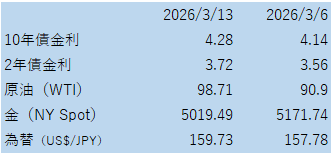

イランの新最高指導者は徹底抗戦姿勢を強め、ホルムズ海峡を巡る不透明感が残存。12日にはイランが封鎖継続の構えを示し、タンカー攻撃も重なってWTIは急騰、13日時点でも原油は1バレル100ドル前後で推移しました。

IEAは戦争に伴う供給障害を重く見て、戦略備蓄放出も打ち出していますが、市場は「解決」より「供給不安の継続」を見ています。

金融政策の面では、来週のFOMCで利上げも利下げも動きにくいというのが市場の基本線です。

1月のPCEは総合で前月比+0.3%、コアで+0.4%、コア前年比は3.1%と、FRBにとって安心できる数字ではありません。

一方で景気は鈍っており、Reutersは2025年10-12月期GDP成長率が0.7%へ下方改定されたと報じています。

つまり、景気は少しずつ減速しているのに、インフレ圧力はむしろ再燃しやすい。市場の利下げ期待は大きく後退し、次の利下げは9月以降という見方が広がっている模様です。

今週の水面下で気をつけたい点は、単なる株安ではなく、資金がリスク資産から逃げ始めていることです。

3月11日までの週に世界の株式ファンドから70.5億ドル流出し、ハイイールド債ファンドも2025年4月以来の大幅流出となりました。

VIXも28台まで上昇しており、表面上は「調整」でも、内部ではリスク回避がかなり進んでいます。こういうときは、次の下落材料が出ると値幅が拡大しやすい傾向にあります。要注意です。

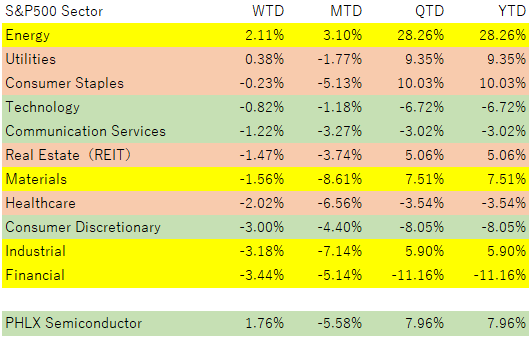

セクターの状況

セクターでは、今週もはっきり差が出ました。エネルギーや公益のようなディフェンシブ・インフレ耐性セクターは相対的に強く、逆にテクノロジーと金融が重かった。

13日(金)はS&P500ではテクノロジーが下げを主導し、公益は上昇。週間では金融が-3.4%とかなり弱く、金利上昇と信用不安の両方が重しになりました。

金融が弱い理由は、単に金利だけではありません。

プライベートクレジット市場の問題は「まだ全面炎上ではない」が、安心できる段階でもない。

JPMorganが一部ローンの評価を引き下げ、プライベートクレジット向け融資を絞る方向だと報じています。

また、投資家の換金圧力で関連ファンド価格が下落し、Partners Groupは今後数年でデフォルト率が倍増する可能性にも言及しました。現時点では“広がっていない”というより、広がる前の点検フェーズと見たほうが自然です。

個別株の状況

株価が大きく下落する市場でしたが、原油価格の急騰の効果もあり、シェブロン(CVX)は、All Time Highと引け値ベースの最高値を更新しています。

その他の個別では、悪い意味で目立ったのがAdobeです。長年同社を率いてきたCEO退任報道でAI戦略への不安が再燃し、13日に株価は大きく下落し、週間ベースで-7.6%の下落でした。

市場は「AIにどう適応するか」に極端に厳しくなっており、ソフトウェア企業でも物語が弱い銘柄は容赦なく売られる局面です。

一方、良い意味で残った流れとしては、AIインフラ需要そのものはまだ崩れていないことです。前週材料ではありますが、Marvellは強いAI向け見通しを示し、BroadcomもAIチップ売上見通しを大幅に引き上げています。

今週の相場ではそうした強材料が全面的に買われたわけではないものの、「市場全体は弱いが、AIインフラの中核需要は生きている」という構図は維持されています。(市場が下落する中、NVDAはこの週はプラスです)

為替・原油・金

為替市場では、ドル高・円安が進みやすい週でした。

背景はかなり単純で、原油高→米インフレ懸念→米金利高→ドル高、という流れです。

しかも日本は中東原油への依存度が高く、原油高は日本にとって交易条件の悪化要因になりやすい。

つまり今回は、円安の主因が日本側よりむしろ米国の金利・ドル要因にあるため、米国当局が為替是正に積極的に動きにくい、という見方にはかなり筋があります。

実際、3月12日時点でドルが2026年高値圏に接近したと報じています。日本が口先介入を強めても、米側の事情がドル高方向なので、効きは限定的でしょう。

金については、有事なのに上がらず、むしろ週間で2%以上下落しました。これは不自然ではありません。

今週の金市場は「安全資産としての買い」より、ドル高と利下げ期待後退のほうが効いた。

要するに、今回は“戦争だから金”ではなく、“戦争→原油高→金利高・ドル高→金には逆風”という順番です。金が下がっていること自体が、市場がインフレと金融政策をかなり意識している証拠でもあります。

今後の見通し

来週の焦点は、やはりFOMC(3/17~3/18)です。

ただ、利上げ再開の可能性は高くない一方、利下げに前向きなメッセージも出しにくい。

結局、今回のFOMCは政策変更そのものより、パウエル議長が原油高を一時要因と見るのか、より持続的なインフレリスクと見るのかが最大のポイントです。

もし「エネルギー高は一時的」と繰り返せば株は少し安心する余地がありますが、記者会見で慎重姿勢が強まれば、市場はさらに利下げ期待を削るでしょう。

もう一つ重要なのは、相場の水面下です。

今はみんな戦争ヘッドラインばかり見ていますが、本当に怖いのは、信用市場・小型株・消費マインドにじわじわ傷みが広がることです。

消費者信頼感は3月前半に低下し、ガソリン価格急騰が家計心理を悪化させています。もし原油高が続き、ハイイールド債やプライベートクレジットの不安が広がるなら、株式市場は「戦争そのもの」より「金融条件の悪化」でさらに下を試しやすい。

逆に、ホルムズ海峡を巡る混乱が和らぎ、原油が落ち着けば、今の悲観はかなり巻き戻る余地があります。つまり次の一手は、戦場よりも原油・信用・金利が決めます。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント