世界一の巨大ファンドと聞いてどこのファンドだろう?と思われた方も多いかと思います。

それは、なんと日本の年金積立金管理運用独立行政法人(GPIF)なのです。

今回はGPIFの投資法を参考に、個人の投資にも応用する方法についてお話します。

世界最大のファンドは日本にある

GPIFは2023年3月末で、200兆1,328億円の資産を運用しています。

これだけの資金が運用されていますが、皆さんが納める年金保険料が、GPIFに集まって運用されている訳ではないです。

その点に多くの誤解がありますので、お気をつけください。

日本の年金制度が賦課方式といい、今、我々が払っている年金保険料は、今、年金を受け取っている人のところへ行きます。

すなわち、運用はされていません。

しかし、高齢化社会で、その年金保険料だけで、支給される年金が全て賄えなえません。

それに日本政府支出を加え、それでも足りない部分を拠出するためのファンドが、このGPIFの運用しているものです。

GPIFが運用している資金の目的は、現在の年金制度を出来るだけ長く(100年)持たせるためのバッファーとなることです。

したがって、個人の長期投資よりはるかに長い、超長期投資の視点で運用されていると言っても良いでしょう。

とはいえ、あまり長い視野だと途中の管理が甘くなったり、修正が効かなくなったりしますので、5年ごとに中期計画が策定されて運用されています。

現在のような形で、運用が開始されたのが2001年です。

それから22年。

2023年3末で、累積の収益額は108兆3,824億円で倍増しています。

リターンとしては、2022年度末で2001年度からの年率で3.59%程度です。

超低金利の円債のウェイトが非常に高い時期もあり、エンロン・ワールドコム事件、サブプライム→リーマンショック→コロナショックといろいろあったので、運用が難しい時期でもありました。

その割にGPIFの運用成績は、この運用が難しい時期に、比較的よくやったのではないかと思っています。

アベノミクスが始まった2013年頃から、それまで日本の債券中心であった運用を今のウェイトに近くなるよう、株式ウェイトを大きくしていったことが現在の資金量にまでの拡大に寄与しています。

ただ、200兆といった金額を運用するのは至難の業です。自分で自分の首を絞める(買えば上がる、売れば下がる)だけなので、機動的な運用が非常に難しいのです。

そのため、全体としては、アクティブ運用:パッシブ運用(インデックス投資)は2:8くらいの割合になっています。

そして、まだ1%未満ですが、オルタナティブ運用としてプライベート・エクイティ・ファンド(未公開株ファンド)やインフラ投資なども行っています。

GPIFのポートフォリオの分散投資

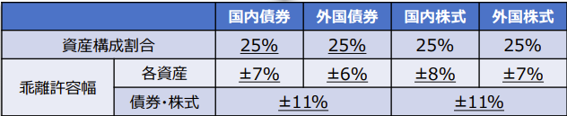

今年度からの新中期計画において策定された基本ポートフォリオは、以下の通りです。

4資産を4つに25%ずつ等分して持つ。非常にシンプルですが、相当な議論を経てこのような結果になっています。

なぜこのような形にしたのか、という議論の詳細も公表されています。

GPIFのホームページに掲載されている情報はかなり詳しく、しかも適度に専門的です。

分かりやすく書かれていますが、金融(というか投資理論)についての基礎知識が多少ないと若干手ごわいかもしれませんが、大変勉強になる情報が満載です。

特に、年度の報告書である業務概況書は、資産運用業界では必読書に近いものですが、一般の方にも大変参考になる内容が書かれています。

ご興味のある方は是非ご覧いただければと思います。

GPIF 2022年度 業務概況書

https://www.gpif.go.jp/operation/79328564gpif/2022_4Q_0707_jp.pdf

このGPIFの運用は、先ほどのように、巨大ファンドであるが故の多くの制約条件を受けつつ運用されていることと、個人の運用とは異なるインベストメント・ホライズン(投資期間)と投資目的を持っています。

個人投資家がGPIFの運用を参考にできる理由

ただ、GPIFの運用方法は個人投資家がの投資のポートフォリオを考える上で、多くの示唆を含んでいることも確かです。

そうした個人のポートフォリオを考える上で参考になる点をピックアップしていってみましょう。

1.アセット・アロケーション

分散投資の重要性は、現代の投資理論では、最も大事なポイントの一つです。

そして、分散を国際分散投資という形で行うのが最も一般的な形でもあります。

投資したもの全てを総括的にポートフォリオと言いますが、その中をどのような資産に投資の配分を行ったかで、投資のパフォーマンスの9割は決まってしまうと言われています。

また、アクティブ運用の大半がパッシブ(インデックス)運用に勝てていない、という話は有名なので聞いたことがある人もいるかと思います。

そのため、極端な例で言えば、全てパッシブファンドで、アセット・アロケーションだけを考えて運用をするのが、理論的には最も効率的な運用になります。

効率的ではありますが、ただ、それだけでは、投資をやる意味の半分くらいを失ってしまっていると思っているところです。

その点については、次の項目で詳しく述べたいと思います。

アセット・アロケーションを考える上で、何を基準にどのように考えていけば良いか?人それぞれの個別の事情もあり、万人共通の正解はないですし、個々人にとっての正解を機械的に計算する方法もまだ十分妥当性のあるものが開発されているという状況ではありません。

AIを使ったロボ・アドバイザーというのもありますが、現実のところ全く大したことないのです。

AIは目先に起こることの予想はある程度出来ますが、5年10年先のことは予想出来ないですし、判断の材料となるデータは過去のデータです。

そこに、AIを使ったロボ・アドバイザーの限界があります。

やはり、AIではなくHI(Human Intelligence 人間の知能)の出番です。

GPIFの超長期の運用を行う上で、国内の株・債券、海外の株・債券を25%に等分とした状態を基準とした方法は、自分に見合ったアロケーションを考える上で、出発点としては悪くないと思います。

そこを出発点にして、大まかにいくつかのポイントを加味しながら考えていけば良いかと思います。

リスクとリターンの関係でいえば、株は債券より期待リターンは高いがその分リスクも大きい(統計的に、単年で2割くらいのマイナスが3年に1度くらいの割合であり得る)ので、高いリターンを目指す方向では、単年で大きくマイナスになることも覚悟の上でウェイトを増やすことになります。

期待するリターンは低いがより安定的に資産防衛が図られるのが債券です。

リスクとしては、株の1/4以下のイメージです。

リスクとリターンの関係では、株>債券、海外>国内というざっくりとしたイメージを持ってウェイトを、25%等分の状態から増減させると決めやすいのです。

考慮すべき項目としては、既に持っている資産と目標額との差、今後追加的に投資に回せる金額、目標とする金額を達成したい期限、どの程度の下落まで耐えられると思うか?ここがポイントになります。

「最後のどの程度の下落に耐えられるか」を考えるのは難しいのです。

市場の環境が良い、あるいは、大きな下落を経験したことのない人は、自分は大きな下落まで耐えられるだろうと思う傾向があると感じていますが。実は実際に下落すると、慌てふためくのもこの層に多いのです。

なので「自分が思うほどには下落に耐えられない」と思って、リスクの幅は少し手堅く見積もるくらいで良いかと思います。

2.アクティブ・パッシブの比率

投資の目的が資産を形成し、生活を安定化させるためのバッファーで、それ以上のものを全く求めないのであれば、すべてパッシブでも構わないです。

ただし、投資を通じて世の中の動きを知る、あるいは投資を様々なことを学ぶ機会としてとらえていただけるなら、アクティブに動かす部分は是非作っていただきたいと思います。

そして、その求める程度に応じて、アクティブファンドを入れる、あるいは個別株の投資なども入れていくのが良いかと思います。

出来れば、それもチャートを主としたテクニカルな投資法ではなく、ファンダメンタルズ分析を中心とした投資の方が良いかと思います。

※ファンダメンタルズ分析とは

経済活動等の状況を示す基礎的な要因をもとに分析する分析法のこと。

株価が動く後ろ側には、リアルのビジネスが動いています。そのビジネスのダイナミズムを知ることの面白さと、それを知ることで、本業のビジネスにも生かしていけるヒントが得られるかと思います。

ビジネスの世界と投資の世界は、相互作用的に影響を与えながら動いているのです。

その動きをフォローしていくために、GPIFもアクティブの投資ウェイトを少ないながらも残しています(金額的には巨額ですが)。

長期投資という点では、内外の年金基金、大学の基金などの機関投資家がどのように投資しているのかは、とても参考になる視点です。

コメント