12/15~12/19の米国株式市場は、11月初から続いているAIテーマへの懸念と金融政策の動向が主要テーマとして市場には意識されていました。

12月のFOMCは終了しましたが、引き続き金融政策の行方は注目材料であり続けるかと思います。

概要&マクロ:材料は多いが、市場は「年末のポジション調整」モード

1) サンタクロース・ラリーへの期待はあるが、過去ほど素直ではない

年末ラリーへの期待は毎年出ますが、足元は「政府閉鎖の影響で統計が遅れている」「金利・インフレの解釈が難しい」「地政学・原油も揺れる」など、簡単にクリスマス気分で楽観的になれる状況ではないかと思われます。

2) 週後半のイベント:トリプルウィッチング

12/19(金)に市場は大きく跳ねましたが、この上昇は現時点ではテクニカルなノイズととらえておいてよいかと思います。

この日は、株価指数先物・株価指数オプション・個別株オプションが同時に満期を迎える“トリプルウィッチング”デーと呼ばれる日です(3,6,9,12月の第3金曜日)。

出来高が跳ねやすく、指数リバランスも絡むため、値動きのノイズが増える日です(ただし「必ず荒れる」ということではないですが、荒れやすいとは言えます)

3) 海外要因:日本は利上げ(グローバル金利観の変化)

19日(金)に日本(BOJ)が利上げを実施し、市場は今後の追加利上げの余地を探る展開となっています。金利引き上げ発表後に円高ではなく円安ドル高に進んだことが取りざたされています。

今回の利上げは、ほぼ確実視されていましたので、実際の決定のインパクトはほとんどありません。利上げ発表の会見での植田総裁のコメントから、今後も積極的に利上げしていくということを示唆するものが見えなかったことで、さらに中立金利に近づける(正常状態に戻る)のにはまだ時間がかかりそうだ、と市場はとらえたということかと思います。

米国サイドは、インフレが落ち着き、労働市場が軟化し始めているので、利下げは引き続き継続されるとの見方が強いものの、足元の景気自体は積極的な利下げを要求するほどのものでもない。

加えて、日本の補正予算で、積極的な財政が組まれたことで、政府はいろいろ弁解はしているものの、国債の増発を含めた財政規律の軟化を嫌う「日本売り」が出ている(金利上昇、為替は円安)とも考えられます。

為替は、米国株の“主役”ではないものの、円からの投資であるので、やはり気にしない訳にはいかないかと思います。

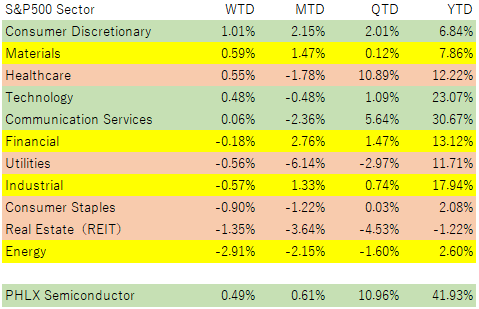

セクターの動き:テックが重い=指数が伸びないが、相場は“広がっている”

金曜日のトリプル・ウィッチングの際にグロース系セクターが反発しているので、週間ベースではグロース系セクターが比較的堅調です。シクリカル(景気敏感)系セクターや、ディフェンシブ(景気非敏感)系セクターは不安定な感じになっています。

今週の最大の特徴は以下のようなことかと思います。

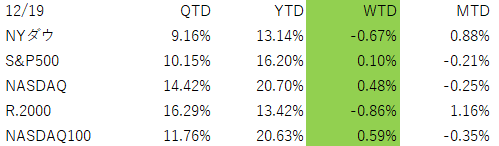

相場はの幅は広がっている(ダウ・小型株は強い)でも S&P500が上がりきれない(テックが足を引っ張る)

相場上昇の裾野は広がっているのに、S&P500はテック依存度が高いのでテックが止まると指数が前に進みにくい

テックがの動きが悪くなっている背景:AIの“売上”ではなく“利益率・投資回収”が問われ始めた

前週から続く流れですが、AI関連はもう「成長期待」だけでは買いが続かず、利益率(マージン)や投資回収(CAPEX→利益化)に市場の目線が移っています。これがテックの上値を抑え、結果的に指数を押し下げた、という整理が自然です。

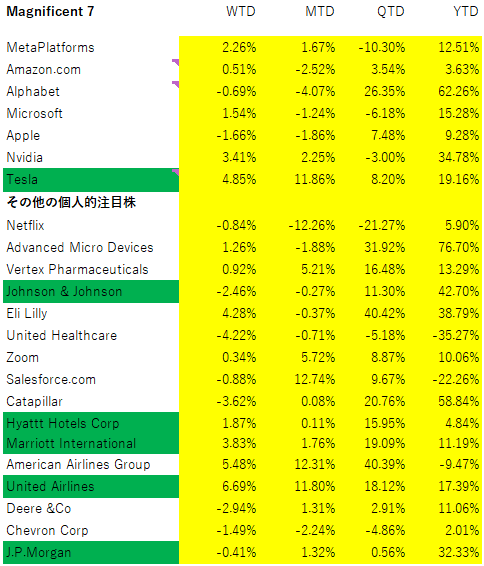

個別株の動き:“AIの熱量調整”が中心

グリーンでハイライトした銘柄は、この週にAll Time Highと引け値ベースの最高値を更新した銘柄です。テック以外に多いのが特徴的ですし、心強い。ここにも相場の広がりが見て取れます。

個別でこの週にニュースで特徴的な動きのあったものは以下の通りです。

1) Broadcom(AVGO)・Oracle(ORCL):AI期待の再点検で売りが続く

ニュース自体は以前のものですが、週中のテック安の主因として、引き続きBroadcomとOracleの下落が繰り返し指摘されています。

特にOracleは、データセンター投資計画を巡る報道などもあり、投資家が「投資負担と回収」の方を強く意識した形です。

2) Nvidia(NVDA)など半導体:連れ安→週末にかけて戻す動きも

Broadcom・Oracleなどの下落にNVDAなどの銘柄が連れ安となり、NASDAQ全体の重荷になったています。時価総額が大きいので、指数に与えるインパクトが大きいです。

「AIは終わり」ではなく、“熱量の調整”としての上下と捉える、もしくはAIテーマのフェーズが変わりつつある段階ととらえることもできるのではないかと思っています。

3) テック以外:指数の主役が一時的に交代

ダウ高・Russell高が示す通り、景気敏感・バリュー寄り、小型株に資金が回った週でもあります。

「テック以外でも勝てる」相場に変わりつつある点はポジティブですが、逆に言うと「テックが止まるとS&P500が伸びない」現実も露出しました。

今後の見通し:市場が気にしていること

1) 年末〜年初の“需給”が値動きを作る(ファンダメンタルズだけで説明しづらい)

年末のリバランス、税金対策の売買(損出し等)、来年の見通しを語る前のポジション調整

このあたりが重なるので、短期は「理由が後付けになる値動き」が増えがちです。

2) AIテーマの次の論点:“売上成長”から“収益化の質”へ

今週はまさにここでした。AIは長期テーマとして否定されていませんが、相場はすでに高値圏で、投資家は次の問いに移っています。

その売上は 利益率を伴うのか、CAPEX(設備投資)増は どのタイミングで回収されるのか、競争が激化したときに 価格決定力は残るのか、この問いに対する答えが弱いと、短期では“AI銘柄の選別”が進みやすい状況になってきています。量から質への転換が起きているかなと思われます。

3) マクロ:政府閉鎖の統計遅れも含め、データ解釈が難しい

これはかく乱要因ですが、政府閉鎖の影響で重要統計が遅れる局面では、相場の“確信度”が下がります。確信度が下がると、結局は需給とポジションで動きやすい。

長期投資家としての示唆:結論は「長期目線継続+集中度チェック」

今週の長期投資家向けの結論は、かなりシンプルです。

1) “指数が伸びない”のに“相場は健全化している”可能性

テックだけで相場が上がる局面は、強い反面、崩れるときも派手です。

今週のように「ダウ・小型株が相対的に強い」のは、ラリーの裾野が広がっているサインでもあります。目に見えるものだけに心を奪われないようにしましょう。

2) やることは1つ:ポートフォリオの“AI過密”を点検

AIへの期待は続いても、短期の調整は何度でも来ます。ここで個別AI銘柄に寄りすぎていると、メンタルが先に死にます(そして売る)。

ポートフォリオの構成はよく考えたほうが良いです。個別株投資は、ポートフォリオのリターンを爆発的に増加させる可能性もありますが、暴落の危険も併せ持っています。

そのため、ポートフォリオのベースはインデックスで作り、個別株投資は「耐えられる比率」(これを判定するのは難しいですが)にとどめましょう。そして、追加投資は時間分散でいくのが良いかと思います。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント