概要&マクロ

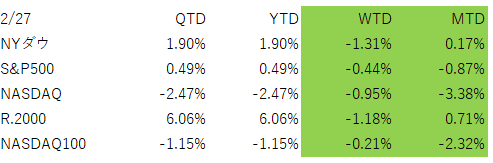

今週の米国株は、主要株価指数がそろって下落しました。週次の下落率は、NYダウ -1.31%、S&P500 -0.44%、NASDAQ -0.95%、Russell2000 -1.18%。大型株ほど底堅く見えつつも、週後半はリスクオフが強まり、金曜日に下げを広げた形です。

背景はシンプルで、「良い材料があっても、安心して買い上げにくい」地合いになっていることです。

AI:市場の注目を集めていたNVDA決算は“非常に良い”(売上・ガイダンスとも強い)が、株価は素直に上がらない

→「AIインフラは儲かっている。しかし“AIでどう儲けるか”の最終形が見えない」という市場の不安を、むしろ浮き彫りにした面があります。NVDAは2〜4月期売上見通しを780億ドル(±2%)とし、市場予想を上回りました。

それでも週後半、NVDA株は下落し、AI関連のムードは改善しきれませんでした。

関税:最高裁判断→政権の“代替ルート”で不確実性が延命

2/20の最高裁判断(IEEPAに基づく関税を認めない趣旨)が出た後、政権は別法(Section 122)を使った一時関税(10%→15%へ引き上げ)で対抗しています。市場は「関税が消える」ではなく「法的枠組みが変わって不確実性が続く」と受け止めています。

インフレ・金利:PPIが強く、利下げ観測は抑制方向

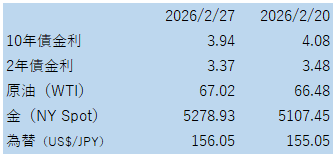

1月のPPI(特にコア)が想定以上に強く、関税コストの転嫁も意識され、FRBが急いで利下げする絵は描きにくい、という見方が優勢になってきています。

地政学:米国—イラン協議が不透明、軍事的圧力の発言がリスクオフ要因に

トランプ大統領が「時に武力が必要」といった趣旨を述べ、米国が中東に戦力を集積している、と報じられました。交渉の“カード”の可能性はあっても、市場はヘッドラインで一旦売りやすい局面です。

さらに今週は、クレジット(信用)不安が株式市場のムードを重くしました(後述)。

この週は、ざっくり言ってしまうと、業績というよりマクロと信用・地政学で投資家心理が揺さぶられた週、ということになるかと思います。

セクターの状況

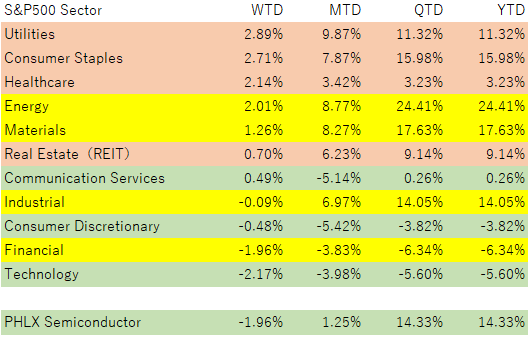

週末にかけての下げ局面では、物色は明確に「守り」に寄りました。ロイターは、ヘルスケア/消費必需品/公益などのディフェンシブが相対的にしっかりし、逆に金融とテックが弱かったと報じています。

特に金融は、次の「プライベートクレジット不安」と連動して売られやすかった。テックは、NVDAの好決算があっても“AI収益化の不透明さ”が残り、買いが続きにくかった、という構図です。

個別株の状況

この週に引き続きAll Time Highと引け値ベースの最高値を更新したのは、薬品大手のジョンソンエンドジョンソン(JNJ)でした。市場のグロース株からディフェンシブへのシフトも手伝って最高値更新中です。

一方、SaaS銘柄の代表格ともいえるセールスフォース(CRM)は52週の最安値を更新しています。その後は少し回復してはいますが、SaaS関連銘柄は厳しい状況が続いています。

今週目立ったのは、「AI」「信用不安」「業績ニュース」がそれぞれ個別株を大きく動かした点です。

NVDA(決算は強いが、相場の不安は消せない)

4Q(〜1/25)売上は681億ドル(前年同期比+73%)、通期売上も大幅増。ガイダンスも強い。

それでも市場は「AIインフラ投資がいつまで続くか」「最終的に誰が利益を取るか」の疑問を抱えたままで、株価反応が鈍くなりやすい局面でした。

金融・クレジット関連(不安の連鎖)

英国の住宅ローン会社Market Financial Solutions(MFS)破綻が波及し、銀行・金融株に売り圧力。損失懸念はまだ確定ではないものの、投資家心理を冷やしました。

さらに、米国のプライベートクレジット(約2兆ドル規模)への目線が厳しくなる中で、Blue Owl(OWL)周辺の流動性不安・株式売却などが話題になり、「見えにくい信用」のリスクが再認識されました。

大きな市場の混乱はクレジット(信用)市場が発端になることがよくあります。プライベートクレジット市場は、リーマンショック後に、銀行の貸し出しが細る中で、発展してきた新しい市場でもあり、特に最近急拡大してきたこともあり、要注意かなと思っています。(この混乱を経験した後に、良いマネジャーと悪いマネジャーの差がはっきりするかと思います)

個別の上昇:Netflix、Block、Dell など

週末の記事では、Netflixが大きく上昇(ワーナーブラザースの買収合戦から撤退したことを受けて)、Blockも大幅高、DellもAIサーバー見通しで上昇と報じられています。指数が弱い中でも明確な材料があればその銘柄は動く、という典型例です。

為替・金など

ドル指数(DXY):2/20→2/27で小幅に低下(概ね横ばい圏)。

USD/JPY:週初に154円台もありましたが、その後は156円前後へ。週ベースでは小幅ドル高(概ね+0.6%程度)。これは、国内要因として、日銀の利上げ観測に関する政治サイドの報道が円の不安定さにつながった、という文脈もありました。(政策決定会合の新メンバーがリフレ寄りの人であったため)

金(ゴールド):安全資産買い+米金利低下で上昇。2/27時点で月間では大きく上昇(2月+7%台)という報道もあり、引き続き投機色の強さも意識されます。

今後の見通し:市場が見ている“3つの地雷”と、長期投資家の構え

今後、短期的に市場が敏感に反応しやすいテーマは3つです。

(1) AI:NVDAが強くても「不安の本丸」は別

NVDA決算が示したのは、AIインフラ(GPU・サーバー)は強いという事実です。

しかし市場が気にしているのは、そこではなく「AI投資をした顧客(プラットフォーマー等)が、いつ・どうやって収益化を見せるか」。この“空白”が埋まらない限り、AIテーマは良いニュースにも悪いニュースにも過敏に振れやすい(=暗雲が残る)状態が続きやすいです。

(2) 関税:法的・政治的な不確実性が「コスト」として残る

最高裁判断で一旦は整理が進むかと思いきや、政権が別法で関税を上乗せし、政策の見通しがさらに複雑化しました。

企業はサプライチェーン・価格転嫁・需要への影響を見積もる必要があり、これが設備投資や利益率見通しの“上限”として意識されやすくなります。

(3) クレジット:目に見えないところから「連想ゲーム」が始まる

MFS破綻とBlue Owl周辺の話題が同時期に出たことで、「プライベートクレジットは大丈夫か?」が再点火しました。

ここは、すぐに金融危機と決めつけるより、どこで資金調達コストが跳ねるか、どのセクターが借換えに詰まるかを観察する局面です。

長期投資家としての示唆:やることは2つだけ

1つ目は、ノイズ(ヘッドライン)と構造(利益・資本コスト)を分けること。

2つ目は、AIに関しては「NVDAの売上」より、NVDAの顧客側が「利益の言葉」でAIを語り始めるかを見続けることです(=AI第2幕の判定基準)。

短期は荒れやすい。だからこそ長期投資家は、ポジションをいじるより、観察の解像度を上げるのが勝ち筋です。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント