3月16日〜20日の米国株市場は、FOMCとイラン戦争の長期化懸念が主役でした。

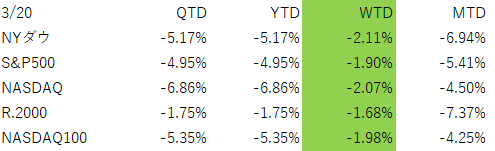

週末時点の週間騰落率は、NYダウ -2.1%、S&P500 -1.9%、NASDAQ -2.1%、Russell2000 -1.7%でした。

金曜日単日でも、S&P500は-1.5%、NASDAQは-2.0%、ダウは-1.0%と下げており、これで主要指数は4週連続安となりました。

小型株は高値から10%超下げ、Russell2000は実質的に調整局面入りです。NYダウ、NASDAQも高値から9%以上下落しており、調整局面入り目前です。

概要&マクロ

今週の中心はやはりFOMCとイラン情勢でした。イラン情勢は、金融政策への影響という意味で引き続き大きな関心事になっています。

FRBは予想通り政策金利を3.50〜3.75%で据え置きましたが、問題はその後です。

FRBは2026年のインフレ見通しを2.7%へ引き上げ、年内見通しは1回の利下げを維持しつつも、パウエル議長はイラン情勢と原油高が経済に与える影響について「非常に不確実」と強調しました。

市場はこれをややタカ派と受け取り、利下げ期待をさらに後退させました。FRBウォラー理事も後日、もともとは利下げ支持を考えていたが、原油ショックで考えを変えたと述べています。

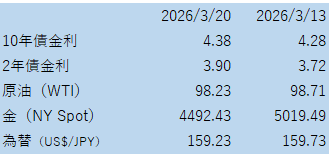

この反応は債券市場に明瞭に出ました。金曜日には米10年債利回りが4.38〜4.39%前後、2年債が3.89%前後まで上昇し、「今年は利下げゼロ、場合によっては利上げの可能性まで出てきた」という議論が一気に強まりました。

市場の年内利下げ確率は大きく低下し、利上げ確率が意識されるところまで来ています。要するに市場は今、景気悪化よりもインフレ再上昇の方を怖がっている状況といえるかと思います。

その背景にある最大要因が、イラン戦争の長期化です。軍事的には米・イスラエル側が優位でも、ホルムズ海峡の封鎖と中東エネルギー施設への攻撃が続き、戦争終結の絵が見えません。

今週はクウェートの製油所攻撃やイラク輸出停止なども重なり、Brentは112.19ドル、WTIは98.32ドルまで上昇しました。

市場は「勝つか負けるか」より、供給障害がどこまで長引くかに反応しています。

水面下で気を付けたいのは、資金フローの悪化です。

3月18日までの週に、世界株式ファンドから203億ドル流出、うち米国株ファンドから247.8億ドル流出。一方でマネーマーケットファンドには326億ドル超が流入しました。

つまり表面上は「ヘッドラインで上下する相場」に見えても、実際にはかなりきっちりリスク回避が進んでいます。これは次の下落材料が出たときに、値幅が大きくなりやすい地合いです。

セクターの状況

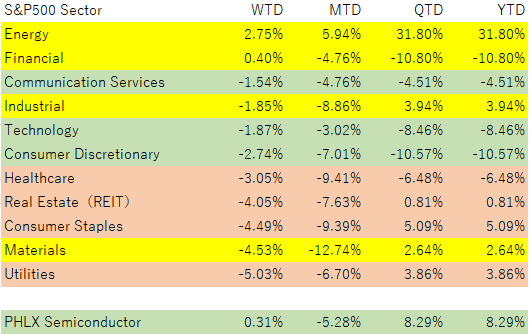

セクターでは、今週も原油高に支えられて、エネルギーが相対的に強く、景気敏感も相対的に強め。一方、市場が軟調な中でもディフェンシブが売られる構図でした。

金曜日は11業種中9業種が下落し、公益と不動産が特に弱い一方、エネルギーはほぼ横ばいながら13週連続の週間上昇となりました。原油高が直接プラスになるエネルギーと、長期金利上昇で逆風を受ける金利敏感株の明暗がかなりはっきりしています。

テクノロジーセクターも重かった。エヌビディア(NVDA)、テスラ(TSLA)、アルファベット(GOOGL)、メタ(META)、マイクロソフト(MSFT)など大型テックが金曜日の下落を主導しました。

AIテーマそのものが壊れたというより、長期金利の上昇でバリュエーションが圧縮されやすくなったことが大きい。

(finvizより)

グロース系でパフォーマンスが軟調なのは、金利の上昇が主因と考えられます。

金融が金利上昇にもかかわらず堅調でした。資産運用会社(Asset Management)は前週までPrivate Creditの懸念で大きく下げていましたが、状況の悪化が見えないこともあり、反転した格好かと思います。

上のヒートマップでもわかるように、全体として赤い中でエネルギー関連セクター(右下のほう)は緑で堅調。

今の相場では、業績が良くても金利が逆風なら株価が上がりにくい。ここは初心者が誤解しやすい点ですが、「いい会社」と「今すぐ買われる株」は別物です。

個別株の状況

こんなマーケットの中でも、原油価格高騰の恩恵を受けてシェブロン(CVX)はAll Time Highと引け値ベースの最高値更新を続けています。

個別で最も目立ったのはSuper Micro Computer(SMCI)でした。共同創業者らがAIサーバーの中国向け不正輸出で起訴され、株価は1日で約33%急落。会社自体は被告ではないものの、規制リスクと顧客離れ懸念が一気に意識されました。

対照的に、競合のDellは恩恵期待で上昇しました。AI関連でも、サプライチェーンや規制の問題が出ると、勝ち組と負け組の入れ替わりが急に起きることを示した週でした。

逆に、数少ない明るい材料はFedEx(FDX)です。需要見通しの引き上げを受けて株価はしっかり。

地政学や金利に振られやすい市場の中でも、業績とガイダンスで踏みとどまれる銘柄はある、という確認にはなりました。

ただ、今の相場は個別好材料だけで全体の地合いを変えるには力不足です。指数の方向はやはり、原油と金利が握っていると言って良いかと思います。

為替・原油・金

為替市場はかなり神経質でした。19日には日銀・ECB・英中銀など各中銀の会合を受けて円が157円台まで戻す場面もありましたが、週を通じてみると円は依然弱く、財務大臣は160円接近をにらんで「断固たる対応」を警告しています。

今回は円安の背景に原油高による日本の交易条件悪化とドル需要の増加があるため、介入で押し下げても効果は限定的になりやすい局面です。

市場も160円手前では警戒する一方、根本要因が変わらない限りは一方的に円高へ戻しにくいと見ていると思われます。

金はさらに印象的でした。普通なら有事で買われそうですが、今週は週間で大幅安となり、金曜日の現物価格は4,563ドル台まで下落しました。

背景は前回も申し上げましたが、ドル高と金利上昇です。今回は「有事だから金」より、「有事→原油高→インフレ懸念→金利高→金売り」という流れが勝ちました。

加えて、今週は商品ファンド、特に金・貴金属ファンドから51.9億ドル流出しています。

5200ドルを超える水準でETF経由も含め、多くの買いが入っていたため、市場は調整に対して脆弱になっていたとも言えるかと思います。

そのため、価格が下落する中で、ストップロスが発動しやすかったことで、売りが加速したとも言えそうです。

もちろん、直近まで金がかなり買われていた反動もあり、利益確定や換金売りが強く出てきている可能性も高いです。

いずれにしても、過去と比べても、今回はETF・ファンド経由のフロー要因がかなり目立つ下げと言ってよさそうです。

今後の見通し

来週以降の焦点は3つです。

1)原油価格が100ドル台で定着するのか。ここが続くと、インフレ期待はさらに上がり、株式のバリュエーションにはもう一段逆風です。

2)FRBの“年内1回利下げ”シナリオが壊れるかどうか。すでに市場では「ゼロ回」や「年後半の利上げ」まで議論が出ており、ここが本格化するとグロース株や小型株には厳しい。

3)プライベートクレジットのくすぶりが表面化しないかです。今週はBlackstoneの旗艦私募クレジットファンドBCREDが2022年以来初の月間マイナスとなり、換金圧力や評価損への警戒が続いています。まだ金融危機ではありませんが、放置してよい段階でもありません。

結局のところ、今の市場はニュースのヘッドラインで動いているようでいて、実はもっと単純です。

原油、金利、資金フロー。この3つが悪化しているから株が弱い。

戦況が急改善しない限り、反発があっても戻り売りに押されやすい相場が続く可能性が高いです。

逆に言えば、次の転換点もヘッドラインそのものではなく、原油のピークアウトと金利の落ち着きから来るはずです。戦場より、マーケットの配線図の方が正直です。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント