不完全な予測を補完する分散

分散投資についてしつこいくらいお話ししていますが、その根底にあるのは、「我々は完全な予測能力を持つことは出来ない」ということです。

「完全な予測能力」どころか、「ある程度正確な予測能力」ですらかなり怪しい。

このことが前提にあります。

ある程度の予測能力があり、その当たる確率が70%だとした場合、銘柄を一つだけ選んだ場合、成功する確率が70%、失敗する確率が30%だとしても。70%だけ成功する、ということではなく、結局、成功するかしないかということになってしまいます。

ところが同じように10の銘柄を選ぶと、10銘柄のうち7つが成功し、3つが失敗する蓋然性が高いということになります。

70%正確なんていうのは神業に近いくらいの話です。

例えば、ベンチャー投資などの場合、10案件に投資したら、そのうち3~4つは倒産、一つが大成功、残りはまあまあくらい、というのはよくある話で、大成功の一つが全体の成績を高くしてくれるとのことです。

上場株では、ここまで成功率が低いことはありませんが、それでも50%より少し高い程度と考えて良いかと思います。

様々なレベルでの分散投資

分散は動き方の異なるもの、というのが基本です、と前回説明しました。

個別銘柄投資でも、同じ業種でも得意分野が異なったりするので、複数持つ意味はあります。

セクター・業種を変えると景気の影響の受け方なども含めてだいぶ動き方が異なってきます。

更に、株の中だけでなく、国内海外とか、株と債券といったレベルで組み合わせると、より分散の効果が出てきます。

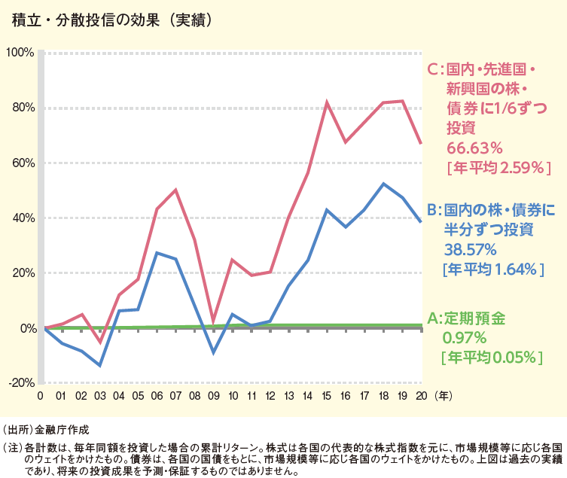

金融庁の資料に良い例がありました。

(「基礎から学べる金融ガイド」)

上の図は、分散の効果と積立投資の効果の複合効果により結果とも言えます。

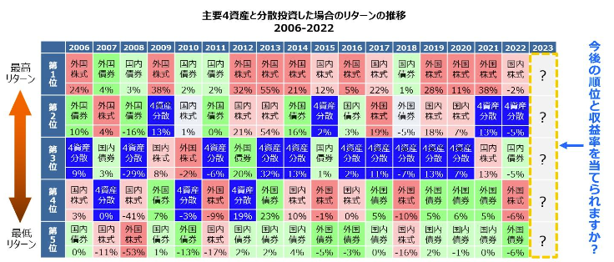

年金積立金管理運用独立行政法人(GPIF)は、現在の年金システムを100年持たせるための資金を運用しています。

(日本の年金システムは賦課方式なので、現役世代の支払う年金保険料がそのまま現在の受益者に支払います。足りない部分がGPIFによって支払われるイメージです)

GPIFの分散は、国内株式、国内債券、海外株式、海外債券、そして一部非流動性資産などへの投資も行っています。

基本的には、国内株式・債券、海外株式・債券の4資産を1/4ずつ持つ分散投資を行っています。

その理由として、やはり、どの資産が最も良いかを予想して配分することが難しいことを理由としています。

その説明に際して下のようなヒートマップを使っています。

(GPIFのホームページより)

外国株式が高いパフォーマンスを上げていることが多いですが、金利が低くあまり期待されていない国内債券が、最もパフォーマンスが良いことも起きていますし、海外株式よりも国内株式が良かったりと、なかなか予想するのは難しい。

分散投資の必要性は分かっていただけたのではないかと思います。

資産クラスレベルでの分散割合

資産クラスレベルでの分散に関しては、どのような分散割合にするのかについては、説明されているケースが少ないように思います。

上で取り上げたGPIFの基本ポートフォリオは、国内株式・債券、海外株式・債券をそれぞれ1/4ずつ(=25%ずつ)持つという至ってシンプルな配分割合になっています。

この配分割合については、実は様々な要素を考慮の上で決める必要があります。

分散の割合について考慮に入れるべき要素

投資家の目標

投資家の目標に応じて、収益性やリスク許容度が異なることがあります。

たとえば、成長を追求するためには株式の比率を高くするかもしれませんが、収益の安定性を重視する場合は債券の比率を高くするかもしれません。

投資家のリスク許容度

投資家のリスク許容度は個人によって異なります。

リスクを取ることに抵抗がある場合は、債券の割合を増やし、より保守的なポートフォリオを構築することができます。

投資ポートフォリオを分散

投資ポートフォリオを分散させることは、リスクを管理する上で重要です。

株式と債券は一般的には異なるリスクとリターンの特性を持っているため、両方を組み合わせることで、ポートフォリオの安定性と成長性を向上させることができます。

投資における時間の制約

投資の期間や目標に応じて、株式と債券の割合を調整することも考慮に入れる必要があります。

長期的な目標を持つ場合は、株式の割合を増やすことで、成長の機会を追求できるかもしれません。

一方、短期的な目標や資金ニーズがある場合は、債券の比率を高くすることでリスクを抑えることができます。

一般的には、引退までの期間を考えると年数も少ないので、安全志向で行きたいのであれば、債券多め、海外よりは国内重視、というイメージになります。

一方、まだ若く投資期間が非常に長くとれるということであれば、リスク許容度も高いので、株式多め、国内より海外を重視というようなスタンスになるかと思います。

アメリカでの一般的な考え方(Rule of Thumb)として以下のようなものがあります。

アメリカのRule of Thumbによる分散の指針(株と債券)

株式と債券の割合 100マイナス年齢ルール

投資家の年齢から100を引いた割合を株式に割り当て、残りを債券に割り当てる方法です。

例えば、50歳の投資家は株式50%、債券50%とするという考え方です。

このルールでは、投資家が年齢を重視し、リスクを年齢に応じて減らすことが意図されています。

株式と債券の割合 60/40ルール

株式と債券の割合を60%と40%に分ける方法です。

このルールでは、株式への割合がやや高く、リスクとリターンのバランスを取ることが意図されています。

株式と債券の割合 70/30ルール

株式と債券の割合を70%と30%に分ける方法です。

このルールでは、株式への割合がより高くなり、成長に重点を置いたポートフォリオ構築を目指します。

どれも、かなり株式ウェイトが高い分散の目安です。

それでも、この3つの中で最も広く知れ渡っているのが、60/40ルールです。

また、100マイナス年齢ルールの変形版的なものとして、ターゲットイヤーファンドと言われるような投資信託も設定されています。

この100マイナス年齢ルールは、基本的に年齢が上がるにつれ、資産額も大きくなってきており、また、積み立てるというよりはできた資産を使うモードに入ってきているので、大きなマイナスが起きることを防ぐため、株式のウェイトを下げて債券のウェイトを上げていくという考え方になります。

70歳では、100-70=30で株式30%ということになります。

一般的に売られているターゲットイヤーファンドなどでは、もっと株のウェイトは低いかもしれません。

この株/債券のウェイト、国内・海外のウェイトを決める際には、目標金額と現在の資産額、目標達成までの投資期間の長さ、などは最低限必要な情報になります。

そして投資についての経験値とリスク耐性などを考慮の上決めていくのが本筋です。

極めて単純な目安として、GPIF基準を採用してはいかがでしょうか、とお伝えしています。

これであれば、とても簡単に採用できるかと思います。

人によって最適な形(より最適に近い形レベルであっても)は、異なりますので、個別のコンサルを依頼された方には、ご相談の上で目安を提示したうえで、その構築までをお手伝いしています。

コメント