今週の米国株市場は、FOMCによる9カ月ぶりの利下げと、その後のパウエル議長の発言を受けて大きく揺れました。

週前半は利下げ期待で最高値を更新した一方、発表後は一時売りが優勢となり、その後はリスク選好の回復で再び最高値を更新しました。

概要&マクロ

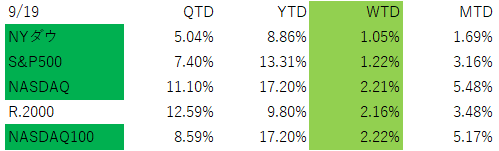

株式市場:S&P500は週を通じて6600を突破し、週末には6664と最高値更新。ナスダックも22470まで上昇しました。小型株指数のRussell2000が2021年11月以来の最高値を更新しました。利下げ再開と新規失業保険申請件数が予想より少なかったことで、大きく上昇しました。

FOMC:0.25%の利下げを実施。声明は雇用リスクに重点を置きつつ、年内追加利下げの可能性を示唆。しかしパウエル議長は「会合ごとに判断」と慎重な姿勢を示し、積極的な利下げ期待は後退しました。

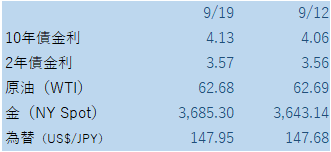

債券・金利:10年国債利回りは4.09%まで上昇し、利下げ後も国債売りが優勢。2年債は3.57%前後で推移しました。パウエル議長のFOMC後の発言トーンが、慎重な姿勢を崩さなかったことで、過度な利下げ期待が後退しました。

為替:ドル指数は乱高下。円は一時145円台まで上昇後、週末は148円近辺に戻りました。

商品市況:金は一時3700ドルを超えるも、その後調整。原油は供給懸念と制裁問題で乱高下しつつ、63ドル台で終了。

セクターの状況

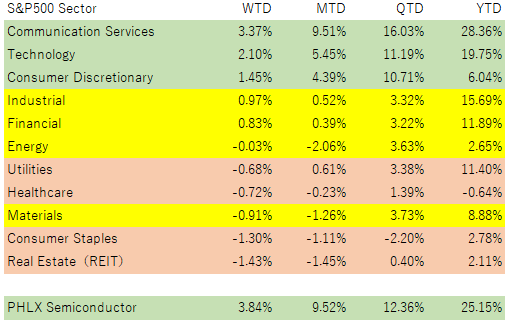

好調セクター:テクノロジー(特に半導体・クラウド)、金融(利下げ期待が支え)。インテルはNVIDIAからの出資報道で23%急騰。

軟調セクター:エネルギー(原油価格の変動要因に左右)、金関連株(利下げ後のドル高で調整)。

全体感:市場が大きく上昇する中、グロース系>シクリカル系(景気敏感)>ディフェンシブ系 という状況が明確に出た週でした。

大型テックが引き続き市場をけん引する一方、小型株ラッセル2000は週末には伸び悩みも見られました。

個別銘柄の状況

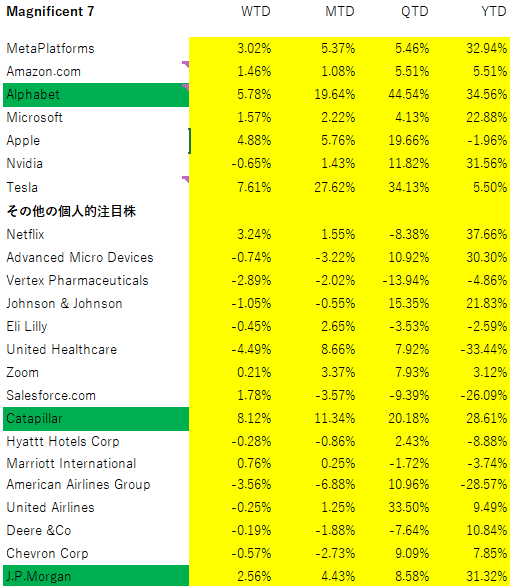

主要指数が最高値を更新する中で、アルファベット(GOOGL)、キャタピラー(CAT)、JPモルガン・チェース(JPM)がAll Time Highと引け値ベースの最高値を更新しています。

GOOGLは前週からのポジティブな流れ(分割不必要の司法判断)で上昇中、利下げと景気後退懸念の後退で、シクリカルの典型的な銘柄でもある重機・建機のCATは大きく上昇。

FOMCが利下げを再開したことの影響もあり、長短金利差=利鞘が十分確保できる金融の代表銘柄であるJPMは大きく上昇しています。

CATやJPMはマグニフィセント7に交じっても遜色ないほどの年初来リターンとなっています。

視野は広く持った方が良いかと思います。

テスラ(TSLA):イーロン・マスクCEOが約10億ドルの自社株購入を発表、株価は年初来の下げを回復。

アルファベット(GOOGL):時価総額3兆ドルを突破、テック大手の象徴的節目に到達。

インテル(INTC):NVIDIAの50億ドル出資報道で急騰。

オラクル(ORCL):メタとのクラウド契約交渉が報じられ、投資家の関心を集めた。

今後の見通し

短期(翌週):

FOMC後のパウエル議長の発言消化と、景気指標(失業保険申請・雇用統計)への注目が続きます。労働市場は予想ほど悪化しておらず、景気後退には至らないとの安心感から「ゴルディロックス相場」への期待が広がっています。短期的には主要指数の上昇が示すようにリスク選好は強いものの、過熱感からの調整リスクも意識されます。

中期(年内):

FRBの利下げ再開を背景に、市場はリスク資産に強気姿勢を維持しています。しかし、社債(投資適格社債、ハイイールド社債)のクレジットスプレッドが歴史的低位にある状況は過去の危機局面(ロシア危機やサブプライム危機)でも見られたもので、過度な安心感が逆にシステミック・リスクを増幅させる可能性があります。特にBNPLなど新たな与信リスクへの懸念も無視できません。

長期(数年):

AIやクラウド、防衛など構造的な成長テーマは依然として投資の軸であり続けます。一方で、緩み切ったクレジット環境と市場の油断は、大きな下落リスクを孕んでいます。投資家は「成長テーマを取り込む」姿勢と同時に、「安全資産や流動性を確保する」備えを並行させることが不可欠です。長期投資家にとっては、この両面を意識したバランス戦略が鍵になるでしょう。

コメント