前回、リスクとリターンについての概略をお話させていただきました。

今回は、リスクとリターンの関係について、より具体的なお話をしていきたいと思います。

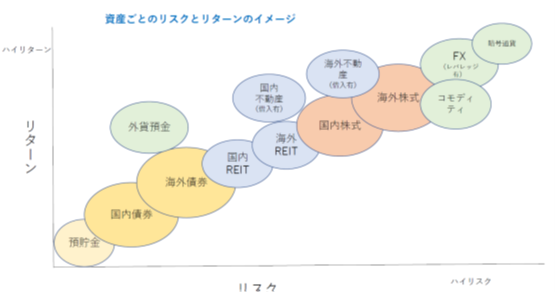

どのような資産クラス(投資対象)が、リスクが高いのか低いのかの概略のイメージを付けておいていただければと思います。

資産クラス(投資対象)毎のリスク

概ね下のイメージ図のような感じになります。

但し、これもかなり大雑把なもので、細かく分解していくと、海外債券の中でも、先進国の国債、モーゲージ債(MBS)、資産担保証券(ABS)、投資適格社債、ハイイールド債(所謂ジャンク債)、新興国債券など数多くのものがあり、だいぶ特性が異なります。

その中で言えば、先進国国債はリスクが低く、リターンも低い。

ハイイールド債や新興国債券はリスクが高く、リターンも高い部類に入ります。

その他は概ねその間のどこかに位置するという感じです。

過去10年のリスクとリターンを見る

例えば、円債の代表的なインデックスであるラッセル野村BPIインデックス(あまり馴染みはないかと思いますが、プロの世界ではほぼデファクトスタンダードとされているインデックスです)の過去10年のリスクとリターンを見て見ます。

- リターン(年率):0.86%

- リスク(標準偏差、年率):1.67%

前回お話した通り、リスクはリターンの散らばり具合を示す指標で、1標準偏差の範囲を示しています。

数学的な話は深入りしないようにして、これをどのように使ってみるかということの概略を知っていただければと思います。

この意味するところは、2/3(3年に2年)は、円債(野村BPIインデックス)のリターンは、0.86%±1.67%の範囲に収まっていた、という意味です。

これをそのまま未来に引き延ばして考えた際には、円債を持っていれば、-0.81%(0.86-1.67)~2.53%(0.86+1.67)くらいのリターンが期待できる。

一方で、3年に1回はそれから外れて、マイナスにもプラスにもなりえるが、長期ではおおよそこのくらいが期待できるということになります。

リスクとリターンは、計算のもとになったデータの時期や量によって異なるので(より長期で、データ量は多ければ多いほど安定します)、数字自体を絶対視しない方が良いかと思います。

米国と日本のリスクとリターン

東証株価指数

- リターン(年率):7.85%

- リスク(標準偏差、年率):14.64%

S&P500(米国株)

- リターン(年率):14.7%

- リスク(標準偏差、年率):15.3%

米国総合(米国債券)

- リターン(年率):3.4%

- リスク(標準偏差、年率):3.0%

ドル円為替(円からドルを買った場合)

- リターン(年率):-1.8%

- リスク(標準偏差、年率):7.9%

米国と日本だけ見てきましたが、米国市場が株でも債券でもグローバル市場の過半数を占めるので、外国株式といった時は概ねこのイメージでOKかと思います。

米国株は、もっと長期のデータを取ると、リスクはもっと高く、リターンはもっと低く出るかと想定しています。

通常、米国株のリスク水準として17%くらいとずっと言われてきていました。

最近は上昇相場がずっと続いていたので、ばらつきが減っていたということになります。

それでも、米国株のリスク・リターンが際立って高いのが見て取れるかと思います。

先ほどの円債の例のように考えると、-0.60%(14.7-15.3)~30.00%(14.7+15.3)に2/3の割合で収まるのであれば、変動は大きいが、マイナスになるより、プラスになる確率が圧倒的に高いとも言えます。

一方、意外なのが、為替(ドル)です。

ドル預金はこれに利子がつくので、リスクは少し低くなり、リターンが少し上がるかと思います。

ドルを単純に持つだけであれば、リスクが高い割に、リターンがマイナスであったということになります。

レバレッジがかかるFXでは、リターンもリスクも大きくなります。(マイナスリターンも大きくなるということです)。

したがって、円から米国の株や債券に投資する場合は、為替水準もある程度見ておいた方が良いということでもあります。

リターンの出方のパターンの違いを利用して分散投資をする

リスクはリターンの散らばり具合ということで統計的なものであることを示しました。

もう一つ大事なことが、あります相関性です。

これは、リターンの出方のパターンの違いです。分散投資というのは、そのリターンの出方のパターンの違いを利用して、全体としてのリスクを抑えて、リターンを上げられるというものです。

例えば、米国の株(S&P500)と米国の債券(米国総合)の両方を持った場合、全体としては米国株のリターンよりは減少しますが、リスクがより減少することになります。

すなわち、高いリターンの可能性を若干放棄することで、より安定的なリターンが得られる可能性が上がる、ということです。

この辺りは、更に数学的な話になってしまうので、深入りは避けましょう。

より直感的に理解できるような形でいずれお話したいと思います。

コメント